Nyheter

En råvarucykel: vad det betyder och varför det är viktigt

Eftersom priserna på olja, järnmalm och koppar har stigit de senaste månaderna har det pratats mycket om en råvaru-supercykel. Men vad betyder detta och varför spelar det någon roll? Hur skiljer det sig från en vanlig råvarucykel? Jean-Baptiste Berthon, Senior Cross-Asset Strategist på Lyxor Asset Management, ger oss en överblick och lyfter fram kopparns nyckelroll i energiomställningen.

I en vanlig råvarucykel stiger priserna med efterfrågan. Råvaruproducenter ökar produktionen tills utbudet överstiger efterfrågan, och priserna faller sedan tillbaka. I en supercykel klarar dock inte utbudet av att möta efterfrågan under en längre period, så att råvarupriserna fortsätter att stiga i år eller till och med årtionden.

Vad hindrar utbudet från att möta efterfrågan? Jo, företag behöver tid för att bygga upp kapaciteten att bryta mer metaller eller utvinna mer olja. Och de behöver fortfarande mer tid för att anställa och utbilda arbetare. Detta kan ta år. Så när efterfrågan ökar kraftigare än vad producenterna har räknat med kan de kämpa för att komma ikapp. Det är då en supercykel kan sätta in.

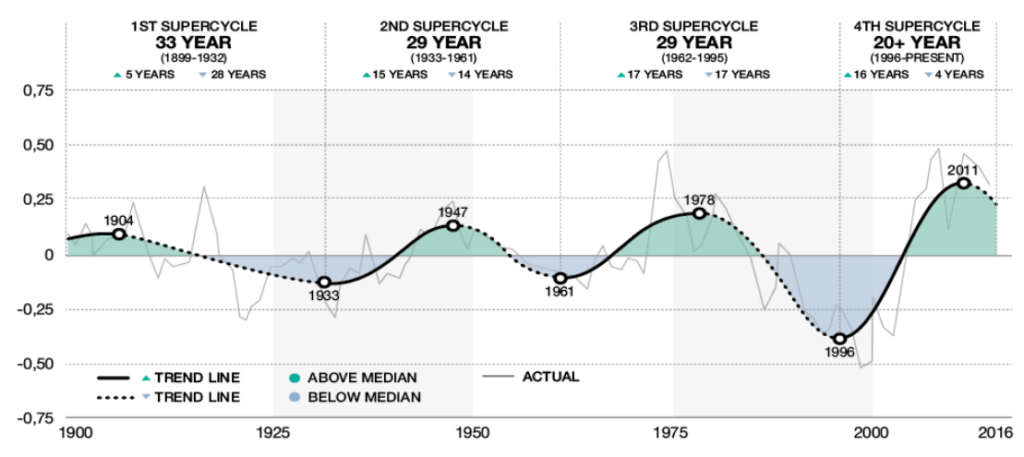

Ett sekel i supercyklar

Historiskt sett har supercyklar uppstått från djupgående förändringar i vårt sätt att leva – förändringar som drastiskt ökar vår aptit på varor. Under de senaste 120 åren har det funnits fyra sådana supercyklar.

Den första började på 1890-talet när USA:s industrialisering kom igång. Denna supercykel fortsatte fram till slutet av första världskriget, underblåst av efterfrågan på vapen.

Den andra startade på 1930-talet och höll i sig fram till 1950-talet. Det drevs av den utbredda adoptionen av bilar och av andra världskriget.

Den tredje löpte från slutet av 1960-talet till början av 1980-talet. Det accelererade på 1970-talet när spänningarna i Mellanöstern avbröt oljeförsörjningen. Så småningom ledde dock alternativa energikällor till 1980-talets oljeöverflöd.

Den senaste supercykeln började när Kina gick in i Världshandelsorganisationen 2001. Kinas ekonomiska reformer och massiva urbanisering drev efterfrågan på råvaror till nya toppar. 2008 fick den globala finanskrisen ett abrupt stopp för detta.

Supercyklar i råvarupriser (BCPI-vikter,* 1899-2016)

Datakälla: Bank of Canada. *Ekonomer vid Bank of Canada använde Bank of Canadas råvaruprisindex (BCPI) för att söka efter bevis på supercykler med hjälp av ett asymmetriskt bandpassfilter. Detta är ett index över spot- eller transaktionspriser i amerikanska dollar för 26 råvaror. Originaldiagrammet kommer från Visual Capitalist.

Tidigare resultat är inte en tillförlitlig indikator på framtida resultat.

Vart ska vi nu?

Kan vi vara i de tidiga stadierna av en ny supercykel? Det finns några tecken på att vi kan vara det. Den här gången kan de djupgående förändringarna vara Covid-krisen och energiomställningen. Eftersom olje- och metallpriserna har skjutit i höjden de senaste månaderna har producenterna kämpat för att möta efterfrågan. Många skär ner sin kapacitet som svar på handelskriget mellan USA och Kina och Covid-pandemin, och det har gjorts lite investeringar i ny kapacitet.

Och efterfrågan kommer att stiga ytterligare. När Covid-19-vaccin rullas ut öppnar ekonomierna igen. Regeringar har aviserat massiva finanspolitiska stimulansprogram, och centralbankerna håller räntorna på eller nära noll. Låga räntor kan hjälpa till att underblåsa en råvaruboom när människor investerar i råvaror – särskilt guld – för att uppnå högre avkastning och undvika inflation. Samtidigt har den amerikanska dollarn försvagats den senaste tiden. Eftersom råvaror handlas i dollar kan en svagare dollar stimulera efterfrågan.

Är det annorlunda den här gången?

Om en supercykel kommer igång kommer den sannolikt att skilja sig något från sina föregångare. Det beror på att mycket av världens planerade finanspolitiska stimulanser har en distinkt grön nyans. President Bidens amerikanska jobbplan inkluderar investeringar på 174 miljarder dollar i elfordon, tillsammans med åtaganden om ren energi och grön infrastruktur. Europeiska unionen har tillkännagett det största gröna stimulanspaketet någonsin på över 500 miljarder euro medan Storbritannien har åtagit sig att ”bygga upp bättre”. Och Kina har aviserat ambitiösa koldioxidutsläppsmål för de kommande decennierna.

Denna betoning på energiomställningen innebär att varje begynnande supercykel sannolikt kommer att drivas av koppar snarare än fossila bränslen. Priset på koppar slog rekord i maj. Koppar används i både traditionell och grön infrastruktur. Den har också en avgörande roll i tillverkningen av elfordon.

Den nuvarande ökningen har drivits av efterfrågan från Kina och förvärrats av Covid-drivna störningar vid gruvor i Chile och Peru. Även om den kinesiska efterfrågan troligen kommer att dämpas, bör resten av världen ta tag i det. Så kopparpriset ser ut att vara klart för nya toppar.

Historisk utveckling för koppar (i $)

Källa: Lyxor International Asset Management, juni 2021. Tidigare resultat är inte en tillförlitlig indikator på framtida resultat.

Priserna på olja och naturgas har också stigit dramatiskt. OPEC+-gruppen har börjat vända sina senaste produktionsnedskärningar, men alla nya leveranser kommer sannolikt att absorberas ganska snabbt. Samtidigt har amerikansk skiffergas precis blivit lönsam efter år av förluster, så försiktiga producenter håller kapaciteten oförändrad.

Betoningen av ren energi i de olika stimulanspaketen kommer inte att ha en omedelbar inverkan på efterfrågan på fossila bränslen; traditionell energi krävs för att bygga grön infrastruktur. Men de långsiktiga konsekvenserna är mindre tydliga.

Vad betyder en supercykel för investerare?

Stigande råvarupriser signalerar en stor sak: inflation. En boom i råvaror kommer förr eller senare att leda till stigande priser över hela linjen. Det är dåliga nyheter för obligationsinnehavare; de flesta ränteprodukter erbjuder inte skydd mot inflation.

Sedan är det aktiemarknaden. Tidigare supercykler har börjat när råvarupriserna är låga och aktiekurserna höga – just de förhållanden då den nuvarande uppgången av råvaror började. Aktier handlas fortfarande på rekordnivåer, men det kan också tyda på att en supercykel är på gång. Tidigare supercykler har sammanfallit med aktier som fallit från sina toppar.

Men alla aktier är inte lika. Material- och energibolagens aktiekurser skulle kunna gå mycket bra om en supercykel sätter in. Och andra cykliska aktier kan dra nytta av en råvaruboom.

Vad talar emot?

Det finns dock några faktorer som kan hindra en supercykel från att få fäste. Om Kinas tillväxttakt avtar avsevärt, skulle även den globala efterfrågan på råvaror dämpas.

Teknik är ett annat wild card. Förbättringar av energieffektiviteten kan minska efterfrågan på fossila bränslen. Och så kunde också förbättrad återvinning och större industriell digitalisering.

Slutligen, om Biden-administrationen inte kan implementera sina stimulanspaket till fullo, kanske vi inte ser en råvaruboom i den skala som många förväntar sig.

Om händelserna 2020 lärde oss något så är det att våra förutsägelser är begränsade. Så en ny råvaru-supercykel är inte en säkerhet. Men det är en distinkt möjlighet – en som investerare bör ta på allvar när de tänker på hur deras portföljer är placerade.

Relevanta Lyxor ETFer

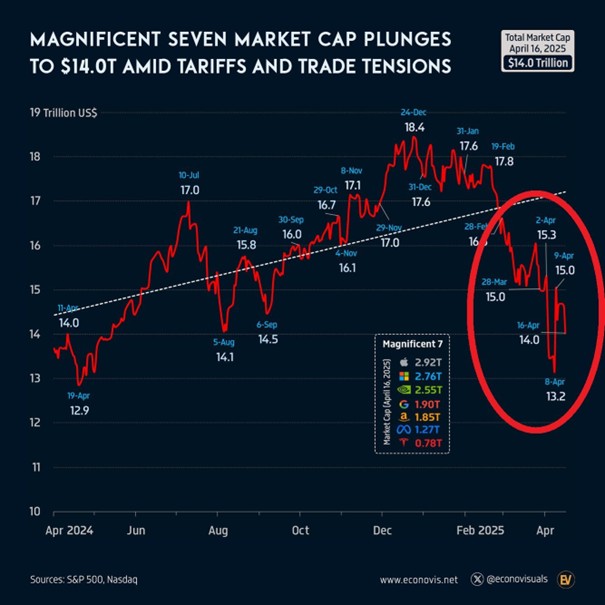

De amerikanska aktier som kollektivt går under namnet Mag7, också kända som Magnificent 7 aktierna har förlorat 4,4 biljoner dollar i marknadsvärde sedan toppen i december.

Detta är nästan dubbelt så mycket som värdet på den tyska aktiemarknaden. Dessa aktier återspeglar ~29 % av S&P 500-börsvärdet, en minskning från rekordhöga 34 %.

Vi skrev nyligen en artikel om tyska utdelningsaktier som du finner här

För den som letar efter investeringar i Tyskland klicka här

Källa: Global Markets Investor @GlobalMktObserv

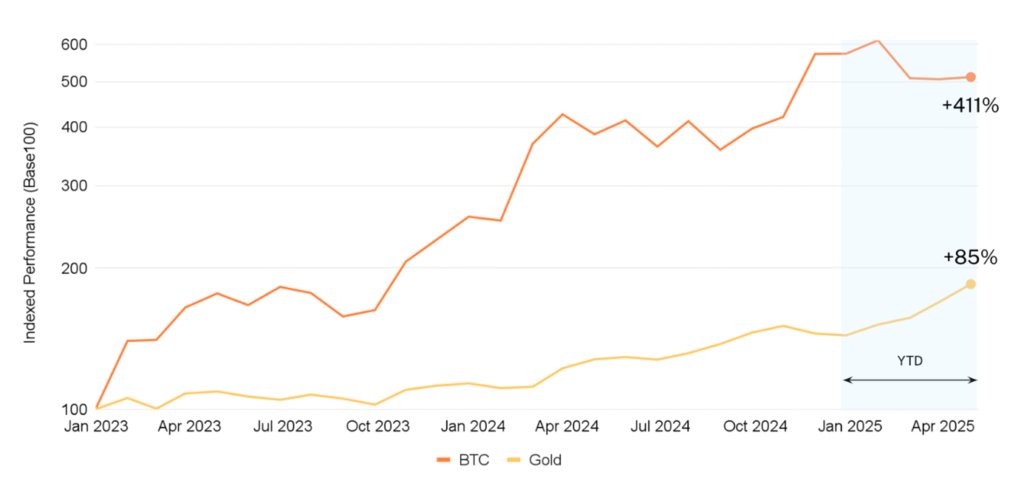

Amid ongoing market volatility, gold has surged to a new record high above the $3,400 threshold, fueled by growing demand for safe-haven assets. With a YTD performance that places it as the top-performing major asset class, gold has benefitted from concerns over inflation, macro uncertainty, and a weakening US dollar. Investors have sought protection in stores of value, driving strong inflows into gold despite mixed equity performance and sluggish economic indicators. This shift reflects a broader trend that began in 2023, when both gold and bitcoin started showing strong price momentum amid rising global instability.

As digital assets continue to gain legitimacy in global finance, bitcoin increasingly stands alongside gold as a modern alternative store of value. Given gold’s significantly larger market cap, it’s reasonable to expect that fundamentals-driven triggers—such as the opening of the US institutional market and the establishment of a BTC strategic reserve—could have an even more pronounced impact on bitcoin’s price trajectory. With the same macro tailwinds now propelling gold, BTC may be poised for an outsized rally in the coming months as investors seek resilient, decentralized hedges against systemic risk.

Source: Hashdex Research with data from CF Benchmarks and Bloomberg (from Dec 31, 2022, to April 20, 2025). The last price for bitcoin and gold is from April 20 as the month is not closed yet.

MARKET HIGHLIGHTS

Apr 14 2025 – Apr 20 2025

Powell signals easing of crypto rules for banks

• Federal Reserve Chair Jerome Powell signaled the potential easing of crypto-related regulations applicable to banks.

• Such a shift could facilitate greater institutional adoption of digital assets globally, as cryptocurrencies become more closely integrated into the traditional financial system of the world’s largest economy.

Arizona advances crypto reserve legislation

• Arizona’s Senate Bill 1373, which seeks to establish a state-managed digital asset reserve, has passed a House committee.

• This development positions Arizona as a leader in state-level crypto initiatives and may set a precedent for other states to follow.

Hyperliquid dominates on-chain perp market

• It was recently disclosed that the decentralized exchange Hyperliquid has captured 70% of the on-chain perpetual contracts market.

• This underscores the growing relevance of perpetual contracts for this protocol within DeFi and signals the emergence of another potential blue-chip in the digital assets space.

• The emergence of solid players in this niche could trigger a shift from centralized derivatives platforms to decentralized alternatives highlights the evolving landscape of crypto trading.

MARKET METRICS

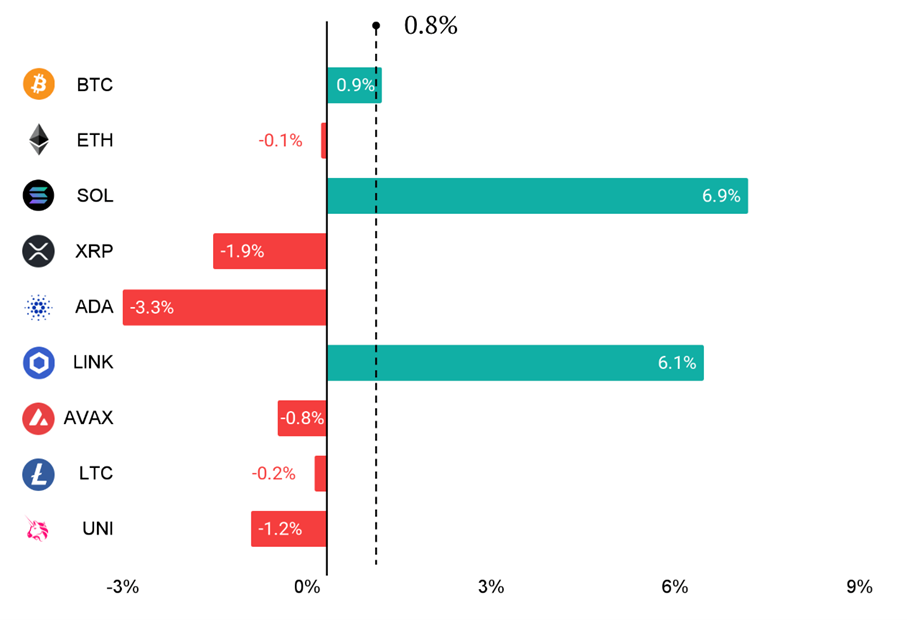

The Nasdaq Crypto Index™

NCI™ constituents delivered mixed results last week. SOL (+6.9%) and LINK (+6.1%) stood out as top performers, while ADA lagged behind with a 3.3% decline—underperforming all other constituents. This divergence likely reflects a neutral macro backdrop, combined with token-specific catalysts, such as software company Janover (JVNR) purchasing $10.3 million of SOL as part of its Solana-focused digital asset treasury strategy.

Source: Hashdex Research with data from Messari (from April 13, 2025 to April 20, 2025).

MARKET METRICS

The Nasdaq Crypto Index™

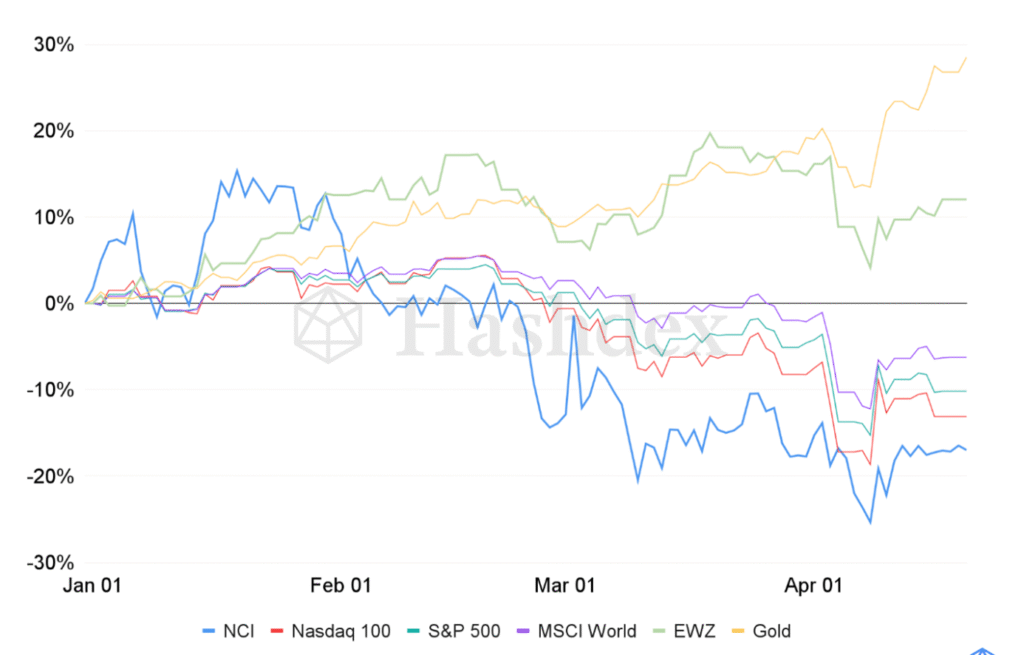

This week, the NCI™ had relatively flat performance, rising 0.8% and helping it close the gap with the Nasdaq 100 and S&P 500, which saw declines of 2.3% and 1.5%, respectively. The standout performer, however, was gold — the top-performing asset class of the year — which surged 4.7%, reaching a new record high above $3,400 amid rising global uncertainty. Gold’s strong performance may signal that other store-of-value assets, such as bitcoin, could see upward momentum soon, as it continues to lag behind gold YTD.

Source: Hashdex Research with data from CF Benchmarks and Bloomberg (from December 31, 2024 to April 20, 2025).

MARKET METRICS

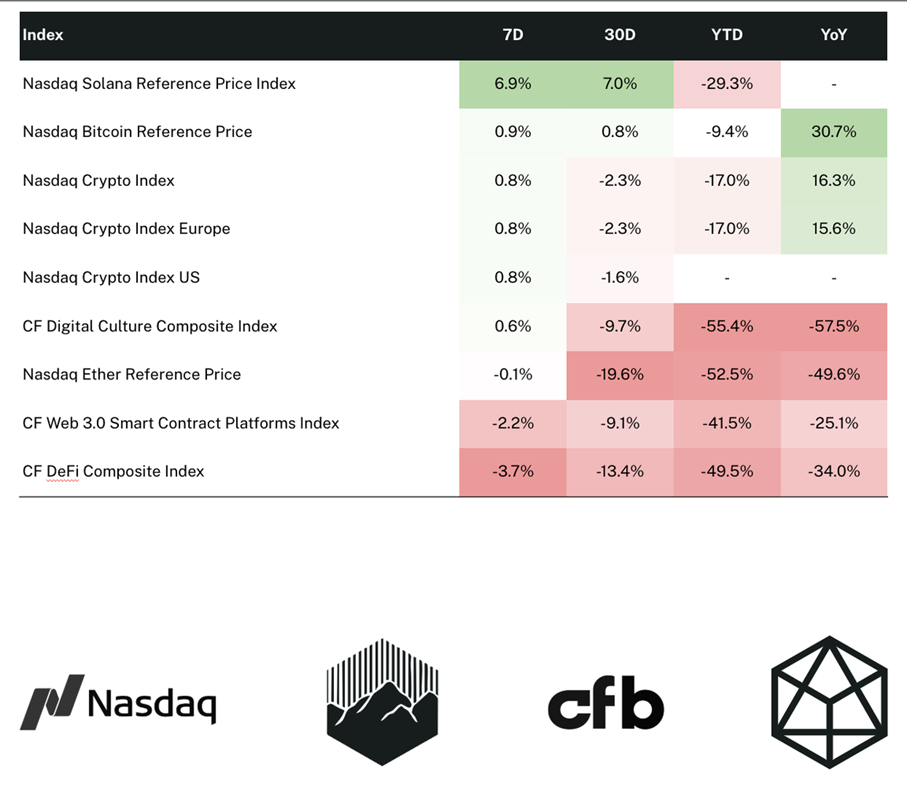

Indices tracked by Hashdex

Source: Hashdex Research with data from CF Benchmarks and Vinter (from April 20, 2024 to April 20, 2025).

Slakten av Magnificent 7 aktierna

RMPH ETC Ansvarsfullt fysiskt guld med GBP-säkring

Gold’s rally may signal what’s ahead for BTC

HANetfs kommenterar guldpriset som når nya rekordnivåer

BE27 ETF bara företagsobligationer med förfall 2027

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Warren Buffetts råd om vad man ska göra när börsen kraschar

Svenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV mars 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSju börshandlade fonder som investerar i försvarssektorn