Nyheter

En inbyggd krockkudde för att begränsa förluster

Leverage Shares korta och levererade ETP:er, single stock ETPs, kan vara utmanande för vissa investerare som letar efter nya innovativa produkter att lägga till i sin portfölj. I denna sexdelade utbildningsserie beskriver vi tanken bakom Leverage Shares produkter, deras konstruktion, funktioner och deras fördelar för investerare såväl som jämfört med andra liknande produkter.

Leverage Shares ETP:er har en mängd olika hävstångsfaktorer – vilket ger förstärkt avkastning med en enkel handel. Som vi vet finns det dock inte en gratis lunch: att använda ytterligare exponering är kopplat till att ta ytterligare risk. Att fånga trenden kan vara lukrativt, men att misslyckas med att flytta kan förstora förlusterna på ett ögonblick.

I teorin kan en 3x leveraged produkt bli värdelös om det underliggande aktiet förlorade mer än 1/3 av sitt värde under handelsdagen.

Det är därför som Leverage Shares ETP är utrustade med en ”krockkudde mekanism” inbyggd i metodiken för de index de spårar och i administrationen av varje produkt så att de kan replikera den så bra som möjligt. Denna funktion utlöses när den underliggande aktien förlorar mer än x % (i hävstångsindex) eller stiga med mer än x % (i korta index) under en handelssession jämfört med föregående dags avslutning. Handeln stoppas sedan medan priserna beräknas igen för en kort period (cirka 10-15 minuter). Omberäkningen görs med hjälp av priserna på de underliggande aktierna under denna tid. Handel återupptas sedan som om det är en helt ny handelsdag.

De respektive utlösningsvärdena för de flesta (men inte alla) av Leverage Shares ETP:er är:

| Hävstångsfaktor | Trigger Value (x) |

| 2 | -25% |

| 3 | -16.67% |

| -1 | 50% |

Den här funktionen har unika egenskaper, beroende på scenariot.

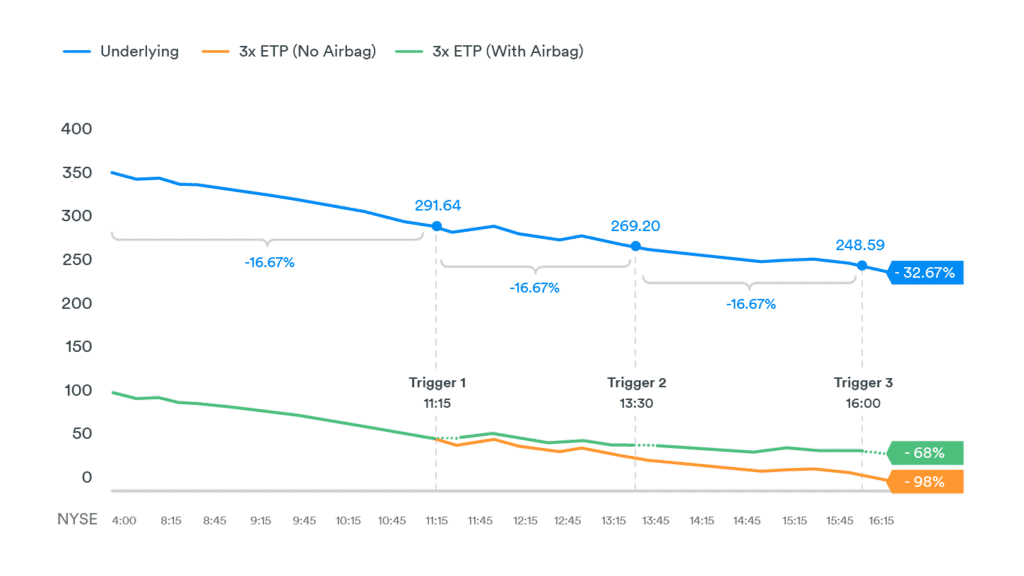

Scenario 1: ”Skid”

Låt oss överväga en hypotetisk aktie som handlas i NYSE med en förra dagen på $ 350 och en initial 3x ETP som prissätts till $ 100. I det här scenariot upplever aktien en nedgång i priset under dagen och avslutar 32,67% från föregående stängning. En 3x ETP utan ”krockkudde mekanism” skulle blöda i värde och vara nära att utplånas och förlora teoretiska 32,67% x 3 = 98% av sitt värde.

Men med ”krockkudde mekanismen” aktiverad, baseras ETP om 11:30 (förutsatt att det underliggande beståndet hade sjunkit 16,67% före 11:15) och 3x ETP återställs och resten av sessionen behandlas som en helt ny dag. Det finns en ny återställning klockan 13:30 (när aktien minskar ytterligare 16,67% i förhållande till priset vid första återställningen) och 3x ETP återställs igen. Den tredje återställningen sker klockan 16:00 och 3x ETP återställs igen. Som ett resultat av intradagens återbalans är 3x ETP bara nere med 68% vid slutet av dagen. Denna ”intradag-återbalans” kan uppstå flera gånger under handelsdagen (dvs. varje gång den underliggande sjunker med 16,67%).

Den här funktionen har unika egenskaper, beroende på scenariot.

Scenario 1: ”Skid”

Låt oss överväga en hypotetisk aktie som handlas i NYSE med en förra dagen på $ 350 och en initial 3x ETP som prissätts till $ 100. I det här scenariot upplever aktien en nedgång i priset under dagen och avslutar 32,67% från föregående stängning. En 3x ETP utan ”krockkudde mekanism” skulle blöda i värde och vara nära att utplånas och förlora teoretiska 32,67% x 3 = 98% av sitt värde.

Men med ”krockkudde mekanismen” aktiverad, baseras ETP om 11:30 (förutsatt att det underliggande beståndet hade sjunkit 16,67% före 11:15) och 3x ETP återställs och resten av sessionen behandlas som en helt ny dag. Det finns en ny återställning klockan 13:30 (när aktien minskar ytterligare 16,67% i förhållande till priset vid första återställningen) och 3x ETP återställs igen. Den tredje återställningen sker klockan 16:00 och 3x ETP återställs igen. Som ett resultat av intradagens återbalanser är 3x ETP bara nere med 68% vid slutet av dagen. Denna ”intradag-återbalans” kan uppstå flera gånger under handelsdagen (dvs. varje gång den underliggande sjunker med 16,67%).

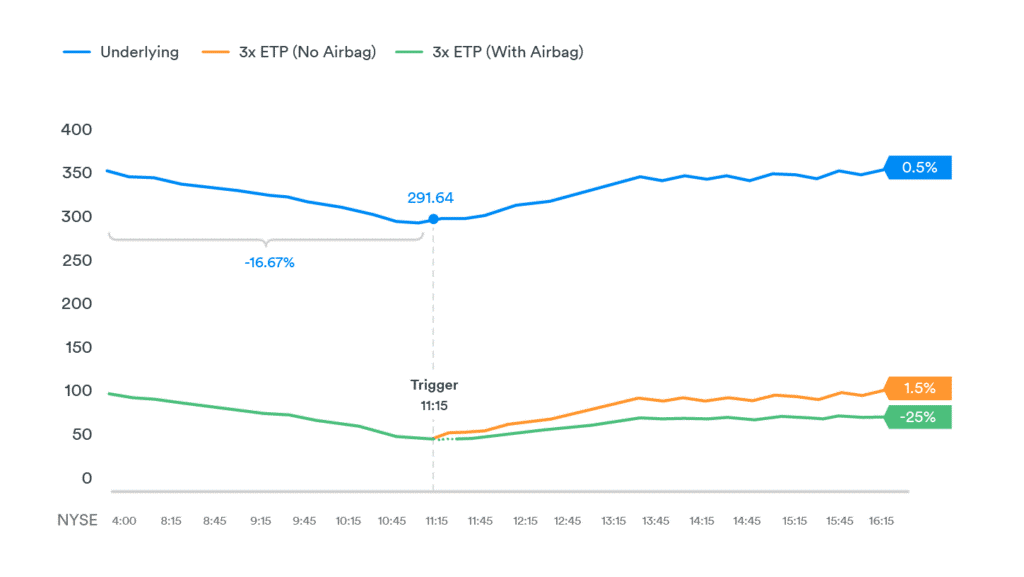

Scenario 2: “V-formad rebound”

Återigen, låt oss överväga en hypotetiskt aktie med en stängningskurs föregående dag på $ 350 och en initial 3x ETP satt till $ 100.

I det här scenariot har aktien en stadig nedgång ner till 16,67% tröskel 11:30, vilket utlöser återställningen. Efter ombalansen klättrar dock det underliggande beståndet gradvis tillbaka och stänger faktiskt + 0,5% för dagen. Detta innebär att en 3x ETP med ett startvärde på $ 100 utan ”airbag-mekanism” skulle ha lagt till 1,5% i värde.

Efter intradagens återbalans behandlas resten av handelssessionen efter kl. 11.30 som en helt ny dag, 3x ETP är 23% nere vid slutet av dagen.

”Airbag Mechanism” förklarade

När krockkudde funktionen utlöses kan effekterna av dagens slut sammanfattas enligt följande:

I. Om den underliggande aktien rör sig upp efter intradagens återbalans, kan ETP göra mindre än de förväntade vinsterna för en levererad ETP utan en ”airbag”.

II. Om emellertid det underliggande beståndet fortsätter att röra sig ner efter att återbalansen har utlösts, kan ETP förlora mindre mer än en levererad ETP utan en ”airbag”. Om lagernedgången är allvarlig kan ”krockkudden” förhindra att ETP kraschar intradag och blir värdelös.

Prestandan för den hävstångsmässiga ETP-krockkudden efter en återbalans inom dagen är i huvudsak den försäkring som investeraren ådrar sig för att förhindra potentiellt förödande förluster. Denna försäkring förblir aktiverad under NYSE:s öppettider.

Det noteras också att även om alla bestånd har volatilitet i riktning över dagen, är storleken på den rörelse som krävs för att utlösa ”krockkuddemekanismen” ganska stor. Portföljförvaltaren för ETP för hävstångsaktier kommer också att handla det underliggande aktiet under ombalanseringsperioden i syfte att replikera indexåterbalansen så nära som möjligt. Eftersom det resulterande indexvärdet är en teoretisk beräkning med priser endast observerade i efterhand, kommer dock ETP-aktierna ETP inte att replikera indexbalansen perfekt.

Investerare i levererade ETP:er bör vara medvetna om riskerna, eftersom hävstången förstärker kursrörelserna i de underliggande aktierna.

För följande underliggande aktier har 2x Leverage Shares ETP en trigger på -20%: Microsoft, Facebook, Visa, Apple, Salesforce.com, Netflix, Amazon, Citigroup, Goldman Sachs, JPMorgan, Alphabet och NVIDIA.

Tidigare artiklar i utbildningsserien

Hur Leverage Shares ETP:er ger exponering mot amerikanska aktier

Korta och leveraged ETP:er förklarade

Single Stock ETPs, ombalansering och sammansättning förklarad

Handla Leverage Shares produkter

Leverage Shares produkter kan handlas genom till exempel IG, men även på Londonbörsen för den som har ett konto hos en mäklare som erbjuder handel på denna marknad, till exempel DEGIRO. Vidare handlas Leverage Shares Single Stock ETPs på Euronext Amsterdam och Euronext Paris.