Nyheter

Vilka diversifieringskrav gäller för en ETF?

Under 2019 ifrågasattes fondklassificering av UCITS ifrågasatts på grund av likviditetsfrågor, inlösengrindar och oro för att det finns incitament för fondförvaltare att agera utanför direktivets anda. Ett särskilt intresseområde har varit värderingsosäkerhet och likviditetsegenskaper för tillgångar som utgör det som ibland kallas 10% ”papperskorgen”, med hänvisning till den del av fondens tillgångar som under fondföretag kan investeras i illikvida instrument. Med andra ord vilka diversifieringskrav ETF har. Med tanke på den senaste tidens strålkastare måste kapitalförvaltarna snabbt se över sina 10% -allokeringar innan deras investerare eller tillsynsmyndigheter kommer att agera.

Vad är UCITS?

Åtagandena för kollektiva investeringar i överlåtbara värdepapper hänvisar till en serie EU-direktiv som fastställde ett enhetligt regleringssystem för skapande, förvaltning och marknadsföring av medel för kollektiva investeringar i EU: s länder. UCITS är ett värdepappersfond som utvecklades på 1980-talet och som är lättillgängligt för investerare globalt.

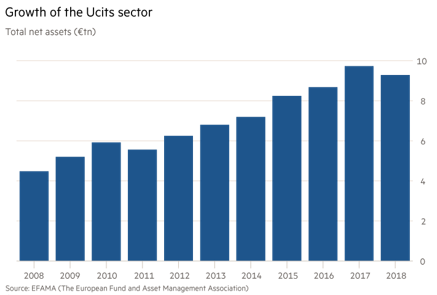

Sedd som en internationell guldstandard för fondreglering, består fondföretagssektorn av cirka 9,5 triljoner euro i tillgångar som spänner över mer än 33 000 fonder. Fondföretag är ett exempel på framgångsrik europeisk finansiell integration, men i vissa delar ställs frågor om detta politiska och ekonomiska avtal. Cirka 352 miljarder euro i tillgångar innehas i så kallade ”Alternativa UCITs” -fonder i Europa som är utformade för att replikera hedgefondstrategier i ett direkt tillgångsfonder.

Fondföretag investerar vanligtvis i värdepapper noterade på offentliga börser och reglerade marknader. På grund av den privata investerarnas publik betraktas UCITS-produkter i allmänhet som vanilj och fungerar med inbäddade investeringsbegränsningar och är föremål för robust tillsyn och kontroll av lagstiftningen. UCITS-direktiven har gett europeiska investerare ett brett utbud av medel tillsammans med bestämmelser för investerarskydd.

Investerare kan investera i valfri UCITS-fond som har registrerats för försäljning i deras land. Före det första UCITS-direktivet var de flesta investerare till stor del begränsade till fonder som erbjuds av fondföretag i sitt hemland. UCITS-direktiven har således breddat valet av medel tillgängliga för investerare i EU.

Tillväxt av UCITS-sektorn

Diversifiering och likviditet

Eftersom UCITS-fonder är utformade för att vara lämpliga för privatpersoner, innehåller deras regler vissa nivåer av diversifiering i syfte att minska deras sårbarhet för prestanda för ett litet antal tillgångar. Generellt gäller att ju mer olika tillgångarna i en fond är, desto mindre sannolikt är det att investerare kan förlora en betydande del av sin investering om en viss tillgång faller i värde. Dessutom är inlösenlikviditet en av de viktigaste egenskaperna hos fondföretag.

Den mest kända begränsningen är den så kallade ”5/10/40 regeln”. Sammanfattningsvis säger detta att högst 10 procent av fondföretagets nettotillgångar får placeras i värdepapper från en enskild emittent. Den säger också att investeringar på mer än 5 procent hos en enskild emittent inte får utgöra mer än 40 procent av hela portföljen.

Det finns undantag

Det finns några undantag från denna regel. Om exempelvis fonden replikerar en aktiemarknad eller annat index är den maximala gränsen per emittent 20 procent av nettotillgångarna (eller 35 procent i undantagsfall).

En individuell investering i en annan UCITS-fond får inte överstiga 20 procent av tillgångarna, medan högst 30 procent av fondföretagets portfölj kan investeras i icke UCITS-fonder. Dessutom får fondföretag inte investera i en annan fondföretag som uppgår till mer än 25 procent av den andra UCITS-fondens totala tillgångar.

I enlighet med principen om riskfördelning kan ett fondföretag tillåta det att investera upp till 100 procent av sina tillgångar i värdepapper och penningmarknadsinstrument som emitterats eller garanterats av EU:s medlemsstater eller lokala myndigheter (avsedda att uppmuntra investeringar i EU-länder med långsammare tillväxt). Men har jakten på avkastning under det senaste decenniet resulterat i att vissa UCITS-principer har äventyrats?

Likviditet och utvecklingen av UCITS

Av de fem iterationerna i UCITS-direktivet var passet för UCITS III 2003 kanske det mest instrumentella för att ge upphov till några av de likviditetsproblem som nyligen har uttryckts av tillsynsmyndigheter och kommentatorer. UCITS III utvidgade den typ av instrument som fonder kunde innehålla till att inkludera investeringar i OTC (över disk) derivatinstrument och ETD (börshandlade derivat) för ändamål som inte bara är riskreducerande och säkring.

I jakten på avkastning, i en värld av extremt låga räntor, har detta drivit vissa UCITS-fonder att investera i riskfyllda och mindre likvida tillgångar (som onoterade aktier och privata krediter) som uppfyller bokstaven i UCITS-direktiven men kan vara svåra att sälja i en nedgång eller i en underpresterande sektor. Detta skapar en risk för att fonden inte kommer att kunna sälja tillräckliga tillgångar för att möta inlösenförfrågningar från investerare.

UCITS och 10% -kvoten

Artikel 50.2 ai UCITS-direktivet ger den rättsliga grunden för 10% illikvida tillgångar (”papperskorgen”). Effektivt kan de här 10% användas för en rad investeringar inklusive öppna oreglerade hedgefonder och investeringar på nivå 3 (illikvida), förutsatt att investeringen görs enligt artikel 50.2 a:

- Inte äventyrar likviditetskraven för fondföretag och en fonds förmåga att uppfylla dess inlösenkrav;

- Utgör inte någon risk för att den potentiella förlust som fondföretagsfonden kan drabbas av när det gäller innehav av dessa instrument kommer att överstiga det belopp som betalats för dem.

- Är förenligt med fondföretagets investeringsmål eller placeringspolicy.

- Har lämplig information tillgänglig i form av regelbunden och korrekt information om säkerheten eller, i förekommande fall, om värdepappersportföljen;

- Har sina risker tagits tillfredsställande i UCITS-fondens riskhanteringsprocess, och

- Gör pålitliga värderingar tillgängliga på periodisk basis som härrör från information som tillhandahålls av värdepappersutfärdaren eller en behörig rådgivning.

Konsekvenser för investerare

En konsekvens av förhållandet på 10% är att det ökar risken för investerare att en fond kan begränsa inlösen om den inte kan eller vill sälja illikvida tillgångar i tider av marknadsstress. Europa är inte ensamt om att tillåta sådana åtgärder. I USA liberaliserade reformerna av regel 2a-7 enligt Investment Company Act från 1940 användningen av grindar.

Ur fondförvaltarens perspektiv är införandet av en ”grind” reserverad för extrema förhållanden, för i godartade marknads- och inlösenvillkor:

Den illikvida delen av portföljen är en liten andel och de kan möta inlösen genom att avyttra portföljens likvida delar.

Grindar kan skada Sharpe-förhållandet

Att införa en grind kan skada Sharpe-förhållandet för fonden (på grund av de premier som illikvida tillgångar ska uppvisa);

De kan ha långvariga och lojala hörnsteninvesterare som har fastnat med dem även under underprestanda, så de kan känna att det finns liten risk att en ökning av inlösen påverkar strategin.

För investeraren är utmaningen att dessa alla kan vara sanna vid en tidpunkt, men alla kan ändras med kort varsel.

När en fond står inför högre inbetalningar än vanligt så säljs vanligtvis icke likvida positioner pro rata och utgör därför en högre relativ andel av portföljen, vilket ökar likviditetsrisken för återstående investerare. Det finns två skäl till att inte sälja illikvida innehav:

- Om du säljer ett betydande innehav i en onoterad eller tunnt omsatt tillgång kommer det att sänka marknadspriset och låsa in en förlust när du står inför en marknad där (som din tid att varva ned förkortas) svårt att uppnå vad som kan anses vara verkligt värde.

- Resten av dina innehav kan också avmarkeras. Detta leder till ytterligare dålig utveckling, vilket får fler investerare att oroa sig och begära inlösen.

NAV och UCITS värdering

Försäljnings- eller köpesumman för en fondföretag bestäms av substansvärdet per aktie eller NAV. NAV är lika med fondens nettotillgångar dividerat med antalet aktier eller andelar som investerare innehar, så prissättning och värdering av tillgångarna är helt klart viktiga.

För att investerare ska ha förtroende för en fondföretag måste de kunna lita på de värderingar som används för enskilda tillgångar och för NAV. Investerare köper aktier eller andelar i ett fondföretag utan att veta exakt pris, vilket först fastställs efter att affären har genomförts. Som regel måste de senaste officiella marknadsstängningskurserna användas för att värdera börsnoterade värdepapper, annars måste ett ”verkligt marknadsvärde” tillhandahållas. Detta är utformat för att erbjuda skydd mot sen handel, marknadsplanering och andra metoder som kan påverka fondens värde.

När en fond innehåller illikvida tillgångar gör det värderingsprocessen mer komplicerad och inför mer subjektivitet i NAV-beräkningen. Fondförvaltaren kan utse ett externt företag för att göra sådana värderingar. Om förvaltaren gör värderingar internt måste processen vara oberoende av portföljförvaltningen för att undvika intressekonflikter.

Förbättra riktlinjer för värdering av onoterade aktier

Det är viktigt att förstå att det finns fördelar med 10% illikvida förhållanden i UCITS-fonder, särskilt när dessa investeringar stöder långsiktiga och socialt fördelaktiga tillgångar som infrastrukturprojekt och relativt tidiga företag. Som man ser vid flera tillfällen kan det dock vara en utmaning för förvaltaren att fånga risker och att värdera tillgångar på rätt sätt i sådana investeringar. Denna fråga erkändes av International Private Equity and Venture Capital Valuation Guidelines Board och i oktober 2018 utfärdades ett utkast till reviderad vägledningsnot av IPEV. Den reviderade IPEV-vägledningen är inte receptbelagd men ger den ram som bör beaktas vid bedömningen av verkligt värde. av ett företag.

De materiella förbättringarna av vägledningen var att:

- Ta bort priset på en nyinvestering som värderingsteknik för att förstärka förutsättningen att verkligt värde måste uppskattas vid varje värderingsdatum. Detta tar bort möjligheten att fonder eller värderingsrådgivare förlitar sig på historisk finansieringsinformation för länge; och

- Expandera värderingsöverväganden för investeringar i tidiga skeden.

Följaktligen blir värderings- och riskpolicyer extremt viktiga för nivå 3-tillgångar. Detta kan vara ett område som inte övervägs av UCITS-förvaltare (särskilt de som inte drar nytta av oberoende värderingar från tredje part), eftersom 10% illikvida skopor kräver ytterligare nivåer av kontroller och verifiering.

Värderingsöverväganden för innovativa företag i tidiga skeden

Vid värderingen av ett innovativt företag i ett tidigt skede bör ett antal faktorer övervägas, inklusive:

- Förändringen av marknads- och sektorspriserna.

- Komplexiteten i företagets kapitalstruktur;

- Den senaste utvecklingen av den underliggande tekniken och innovationen i verksamheten och branschen. och

- Tidslinjen och exitplanen för investeraren.

På grund av svårigheten att mäta sannolikheten och den ekonomiska effekten av framgång eller misslyckande med utvecklingsverksamhet i tidiga skeden bör man överväga att de traditionella värderingsteknikerna inte kan användas i alla fall.

I sina senaste utkast till värderingsriktlinjer rekommenderar IPEV och AICPA att använda mer komplexa värderingsmetoder vid behov. Dessa komplexa värderingstekniker kan inkludera:

- Scenariobaserad modell (eller PWERM);

- Alternativ prissättningsmodell; eller

- Milstolpe-baserad modell (eller justerat pris eller nyinvestering).

Det är viktigt att notera att den viktigaste skillnaden vid hantering av tillgångar på nivå 3 (och i synnerhet onoterade aktier i tidigt skede) är den starkt analytikerstyrda metoden för värdering. Värderingsanalytiker vid sådana investeringar måste ha förmågan att förstå och analysera den juridiska dokumentationen för affären, teorin om företagsfinansiering, ekonomisk utveckling och relevansen av milstolpar och utlämnanden, samt modelleringsfärdigheter för att säkerställa att dessa fångas på rätt sätt vid starten och hela tiden livet för affären.

På grund av investeringarnas heterogena natur kräver detta betydande tillgång till rätt marknadsdata, forskning, modellinfrastruktur, människor och kontrollövervakningar. Är händelserna under de senaste månaderna bara början på debatten om lämpligheten av illikvida investeringar i vanliga och privata investeringsfonder? Riktningsförändringar på de grundläggande pelarna i investeringslandskapet tar år, men investerarnas granskning av ”skräpskopan” på 10% har redan förändrats väsentligt på bara några veckor på grund av den upplevda riskförändringen.

Det är dock bara tankarna från politiska beslutsfattare och tillsynsmyndigheter (från Bank of England till Financial Conduct Authority till ESMA) som öppet återspeglar fördelarna med stresstestning i bankform, kapitalkrav och likviditetstestning är tillräcklig för att orsaka ångest i fondbranschen. Samtidigt måste man erkänna UCITS-programmets framgång och skydda sig mot överreaktion.

Tiden kommer att visa, men fondförvaltare har nu möjlighet att vara proaktiva i att granska sina värderingsmetoder och utvärdera sina 10-procentiga skott innan deras investerare gör det!

![HANetf ändrar indexet för Future of European Defence UCITS ETF (ticker: 8RMY) för att klassificera den som SFDR Artikel 8, vilket ger exponering mot försvar. [1]](https://media.etfmarknaden.se/2025/10/8RMY-ETF.jpg)

JRWU ETF är en aktivt förvaltad globalfond

![HANetf ändrar indexet för Future of European Defence UCITS ETF (ticker: 8RMY) för att klassificera den som SFDR Artikel 8, vilket ger exponering mot försvar. [1]](https://media.etfmarknaden.se/2025/10/8RMY-ETF-80x80.jpg)

HANetf gör 8RMY till den enda försvars-ETFen enligt SFDR Artikel 8 i Europa

DSPY ETP ger exponering mot S&P500 och utdelning varje månad

33GI ETF köper bara eurodenominerade företagsobligationer som förfaller 2033

Tre nya börshandlade fonder från Xtrackers

Fokus mot en helt ny börshandlad produkt i september 2025

M5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

Could Bitcoin be the key to your dream house?

Börshandlade fonder för europeiska small caps

Levler noterar ytterligare fyra börshandlade fonder i Sverige

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanM5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCould Bitcoin be the key to your dream house?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBörshandlade fonder för europeiska small caps

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLevler noterar ytterligare fyra börshandlade fonder i Sverige

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMiners Find Their Mojo as Gold Consolidates

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanTech multi-megatrend ETF utvecklar metodologi med tillägg av exponeringar mot kvantberäkning och försvarsteknik

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanState Street och Blackstone lanserar aktivt förvaltade CLO-ETFer i Europa