Nyheter

Detta är vad som kan driva aktiemarknaderna ännu högre

Detta är vad som kan driva aktiemarknaderna ännu högre. En ofta försummad händelse som historiskt sett drivit upp aktiekurserna börjar nu åter igen få en betydande påverkan på de globala aktiemarknaderna. Vi pratar om återköp, när bolagen köper sina egna aktier i marknaden. Återköp är en stark bidragande orsak till att S & P 500 Indexet steg med 32 procent under 2013, en period när de underliggande bolagens vinster ”endast” ökade med fem procent.

Den tolvmånadersperiod som slutade den sista september (det är de sista tillgängliga uppgifterna), köpte de amerikanska noterade företagen egna aktier för 445,3 miljarder USD. Summan är enorm, men är långt från ett rekord, under 2007 återköptes aktier för 589,1 miljarder USD på den amerikanska aktiemarknaden. Detta är vad som kan driva aktiemarknaderna ännu högre

Re-allokering av portföljerna

Det finns ännu en faktor som driver aktiekurserna uppåt, re-allokeringen från obligationsmarknaden till aktier. Allt fler investerare ser över sina placeringar och gör en tillgångsallokering där allt mer kapital flyttar från räntebärande papper till aktier, något som kommer att fungera som ett draglok på aktiekurserna. Detta är vad som kan driva aktiemarknaderna ännu högre

Den tre decennium långa tjurmarknaden för de amerikanska statsobligationerna måste komma till ett slut någon gång, och de är vad vi ser just nu., år 2013 kom att bli en seger för björnarna på obligationsmarknaden.

1981 gav den amerikanska tioårsobligationen innehavarna ofattbara 14 procent i ränta. Under de senaste trettio åren har vi sedan dess kunnat bevittna fallande inflationsförväntningar och en kraftig nedgång i räntorna varför samma obligation i juli 2012 gav sina innehavare 1,4 procent i ränta.

Under denna period har de räntebärande fonderna upplevt enorma inflöden av kapital. Varför inte, företagsobligationerna som haft statusen investment grade har under denna trettioårsperiod har betalat i genomsnitt tio procent i ränta under perioden, marginellt lägre än de 12 procent som den amerikanska aktiemarknaden har gett under samma period.

Detta har lett till att många fondsparare skytt risken på aktiemarknaden, särskilt efter flera stora krascher och två utdragna bear markets som kom att visa sig med tio års mellanrum. Istället sökte sig dessa placerare till obligationsmarknaden där de fick nästan lika god avkastning men en betydligt lägre risk än på aktiemarknaden. I slutet av 1984 var det samlade tillgångarna i de amerikanska obligationsfonderna 16 miljarder USD. Knappa trettio år senare, i slutet av 2012 uppgick samma belopp till nästan två biljoner USD.

Efter den så kallade finanskrisen flyttade privata investerare nästan 1,4 miljarder USD till obligationsfonder under åren 2009 till och med 2012 i ett försök att skydda sitt kapital. Obligationsfonder hade positiva inflöden, och aktiefonder lidit stadig utflöden fem år på raken. Detta är intressant att notera eftersom investerare vanligen är långsamma när det gäller att reagera på viktiga vändpunkter i marknadens beteende, särskilt när det gäller allokering av sina tillgångar. Generellt sett följer in- och utflödena till fonder, oavsett sort, prestanda där det är tidigare resultat som driver flödena. 2013 började på samma sätt med att obligationsfonderna visade upp nettoflöden. I slutet av juni märktes emellertid en vändpunkt. S & P 500 hade redan stigit med 14 procent i slutet av juni, och obligationsinvesterare började bli oroliga för effekterna som FEDs minskade agerande skulle få på obligationspriserna. Därmed började den stora kapitalrotationen från obligationer till aktier.

De amerikanska obligationsfonderna noterade utflöden på 111 miljarder USD under perioden juli till och med november 2013, medan inflödena till aktiemarknaden uppgick till närmare 200 miljarder dollar. Därmed var 2013 det första året med nettoinflöden till aktiefonderna sedan 2007. När snart en månad gått av 2014 ser vi hur obligationerna fortfarande befinner sig under ett fortsatt säljtryck som får räntorna att stiga.

Så frågan är: Kommer denna stora rotation från obligationsfonder och in i aktier fortsätta? Det finns fortfarande 3 600 miljarder i obligationer som ger en låg avkastning. Det är en hel del potentiell köpkraft som kan komma att fortsätta driva upp aktiekurserna. Det kommer emellertid att ske över tid eftersom institutionella investerare arbetar med balanserad tillgångsallokering och strävar efter balans i sina investeringsportföljer med hjälp av:

Aktier som ger dem en långsiktig värdestegringspotential och obligationer som minskar volatiliteten i portföljerna och ger löpande kassaflöden vilket bland annat pensionsbolagen behöver för att hantera sina åtaganden.

Den tioåriga statsobligationen (den amerikanska) förlorade 7,8 procent i värde förra året, medan den 30-åriga statsobligationen, vilket är mer känslig för ränteförändringar, sjönk med 15,1 procent. Under samma tid kom S & P 500, vilket är ett benchmark för aktiemarknaden att öka med 32 procent vilket gör att många institutionella investerare är utan ur balans.

De kommer att behöva ta tag i sin tillgångsallokering genom att öka sin aktieexponering, samtidigt som de adderar obligationer. Som ett resultat kan investerare bevittna ett kortsiktigt trendbrott i början av 2014, innan den stora rotationen återupptar kör aktiekurserna högre. Detta är vad som kan driva aktiemarknaderna ännu högre

- Trump’s crypto ally now leads the SEC, signaling the potential for a pro-crypto agenda

- Bitcoin isn’t just for HODLing anymore, thanks to Babylon

- The Dogecoin story: The emerging “intrinsic value”

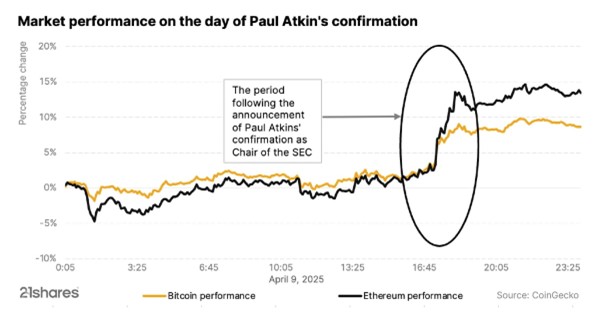

Trump’s crypto ally now leads the SEC, signaling the potential for a pro-crypto agenda

Paul Atkins’ appointment as SEC Chair marks a significant turning point for cryptocurrency regulation in the United States. The cryptocurrency market embraced him, with both Bitcoin and Ethereum rallying up to 9% and 14% respectively in the immediate aftermath. Given Atkins’ background in the crypto space, the industry has welcomed his confirmation and anticipates that he may expedite the approval of several pending projects.

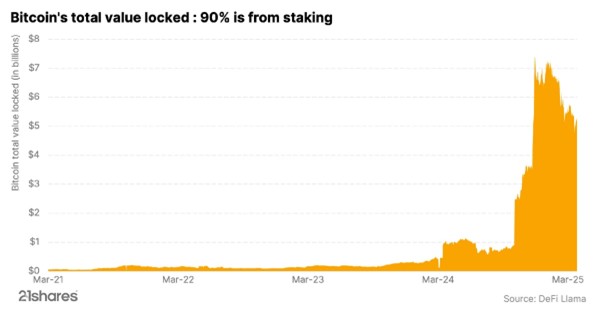

Bitcoin isn’t just for HODLing anymore, thanks to Babylon

Bitcoin is known for being one of the most secure blockchains out there. Now, a new project called Babylon is making waves by tapping into Bitcoin’s rock-solid security and bringing the staking feature to the Bitcoin world. Learn more about Bitcoin staking and its importance.

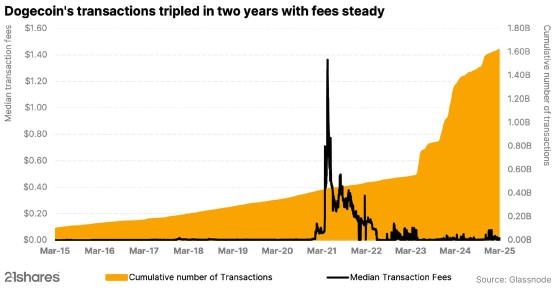

The Dogecoin story: The emerging “intrinsic value”

Dogecoin may have started as a meme, but it’s now a serious player in digital payments, offering fast, low-cost transactions to a passionate community driving real-world impact and innovation. The chart below underscores that real-world usage: it shows that cumulative transactions on the Dogecoin blockchain have surged over the past two years, effectively tripling in volume, all while transaction costs have remained remarkably low.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

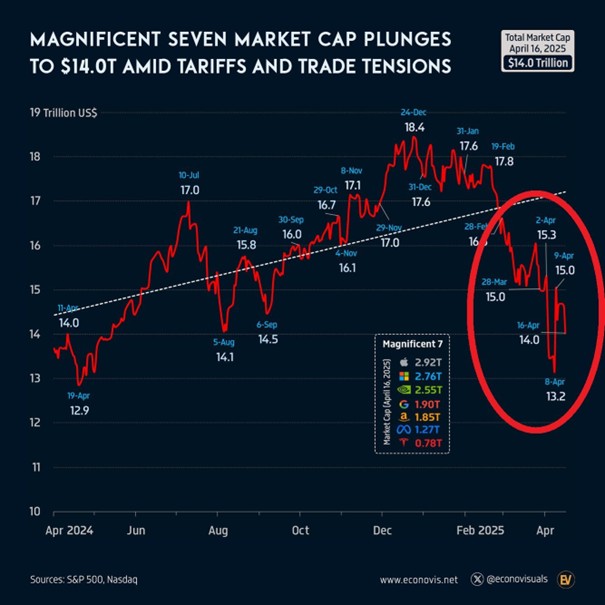

De amerikanska aktier som kollektivt går under namnet Mag7, också kända som Magnificent 7 aktierna har förlorat 4,4 biljoner dollar i marknadsvärde sedan toppen i december.

Detta är nästan dubbelt så mycket som värdet på den tyska aktiemarknaden. Dessa aktier återspeglar ~29 % av S&P 500-börsvärdet, en minskning från rekordhöga 34 %.

Vi skrev nyligen en artikel om tyska utdelningsaktier som du finner här

För den som letar efter investeringar i Tyskland klicka här

Källa: Global Markets Investor @GlobalMktObserv

A pro-crypto agenda is underway

SPFS ETF investerar i globala hälsovårdsföretag

Slakten av Magnificent 7 aktierna

RMPH ETC Ansvarsfullt fysiskt guld med GBP-säkring

Gold’s rally may signal what’s ahead for BTC

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Warren Buffetts råd om vad man ska göra när börsen kraschar

Svenskarna har en ny favorit-ETF

MONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV mars 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSju börshandlade fonder som investerar i försvarssektorn

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanVärldens första europeiska försvars-ETF från ett europeiskt ETF-företag lanseras på Xetra och Euronext Paris