Nyheter

Det bästa sättet att äga kanadensiska banker

We’re seeing increasing client interest in how crypto behaves during market stress. This week’s Hash Insider, our weekly research letter, dives into correlation dynamics.

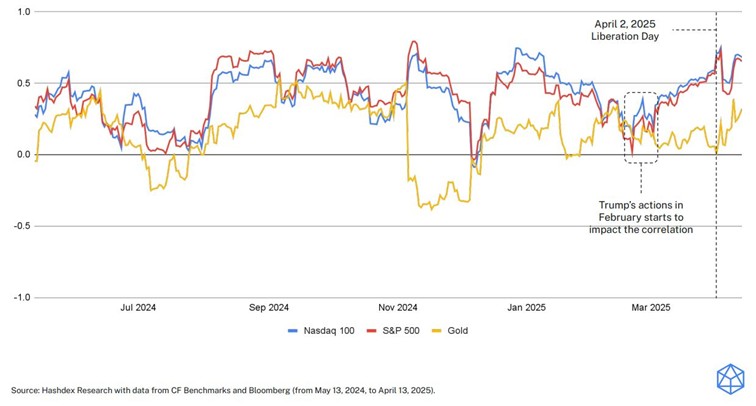

Crypto Correlations Shift Pattern

Toward the end of February, correlations between crypto and other asset classes—excluding gold—began to rise, influenced by key US policy decisions on international trade tariffs. This trend, captured in the 30-day correlation window, is typical during periods of market stress, when assets often move in tandem, reflecting a broader risk-off sentiment.

However, in the wake of “Liberation Day,” this pattern unexpectedly broke, with crypto correlations declining (except to gold). This anomaly mirrors the first week of April when digital assets outperformed traditional markets despite economic uncertainty.

Nasdaq Crypto Index correlation with traditional asset classes:

More in this week’s Hash Insider → Link to report

In addition, our team looked at market rebound past dynamics:

Bitcoin: Post-Stress Winner

Looking back at six major dislocations since 2020, Bitcoin saw sharp drawdowns in the first 10 days—but outperformed all major assets 60 days later in four of the six cases. In my view, the current environment could offer interesting entry point to build a position into the broad crypto market via the Nasdaq Crypto Index. More details about our flagship ETP replicating this index on its Product Page .

How assets performed after stress events

Source : Hashdex and Bloomberg

Crypto’s stress-tested resilience

BlackRock tar iShares S&P 500 3% Capped UCITS ETF till Europa

CNFY ETF de 50 största och mest likvida kinesiska aktierna på ChiNext

Bitcoin supply on crypto exchanges hits 5-year low and that’s a good sign

WDSD ETF småbolag från hela världen

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Warren Buffetts råd om vad man ska göra när börsen kraschar

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Svenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf lanserar Europa-fokuserad försvars-ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV mars 2025