Nyheter

Den nordiska ETF-marknaden augusti 2024

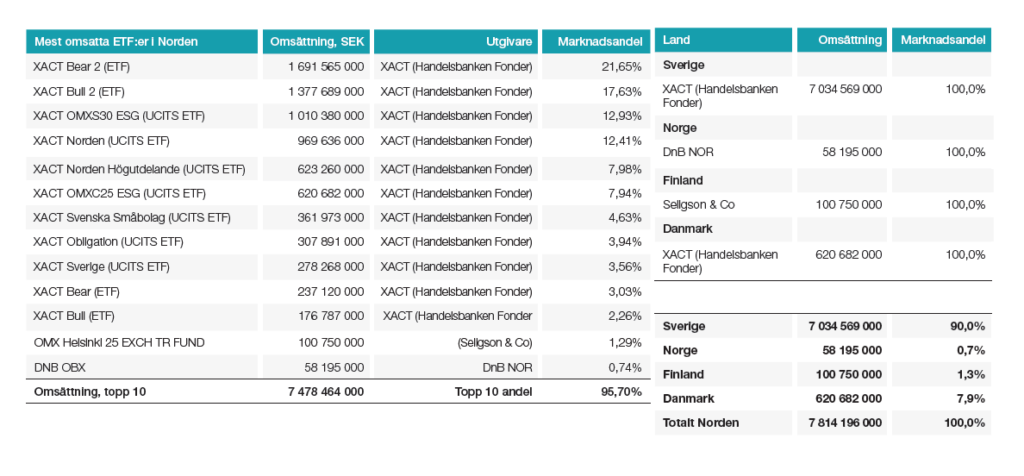

Handeln på den nordiska ETF-marknaden augusti 2024 uppgick till drygt 7,8 mdkr (7,1 mdkr i juli) varav ungefär 7,0 mdkr omsattes i den svenska marknaden. Av den totala nordiska ETF-omsättningen var XACTs marknadsandel cirka 98 procent. Av den totala börsomsättningen i Sverige i augusti svarade ETF-handeln för 2,14 procent.

Den nordiska ETF-marknaden augusti 2024

Statistik för den nordiska ETF-marknaden för perioden: 2024-08-01 – 2024-08-30 Antal handelsdagar: 22

Den mest omsatta börshandlade fonden under augusti 2024 var den traditionella XACT BEAR 2 (ETF). Marknadsandelen var 21,65 procent. Det är en hävstångsfond som tillsammans med Xact BULL x 2 (ETF) handlas frekvent, och på kort sikt, vanligt förekommande i till exempel daytrading.

Den tredje mest omsatta börshandlade fonden under augusti 2024 var den traditionella XACT OMXS30 ESG (UCITS ETF). Marknadsandelen var 12,93 procent.

På fjärde plats hittar vi den börshandlade fonden Xact Norden (UCITS), som alltså är en helt annan ETF än den som heter Xact Norden Högutdelande.

Det var först på femte plats som vi hittar Xact Norden Högutdelande, en ETF som oftast ingår i varenda utdelningsjägares portfölj, just för att denna börshandlade fond delar ut varje kvartal. Marknadsandelen var denna månad cirka sju procent, vilket var ganska oförändrat mo förra månaden. Denna ETF delar ut i september och även i november 2024.

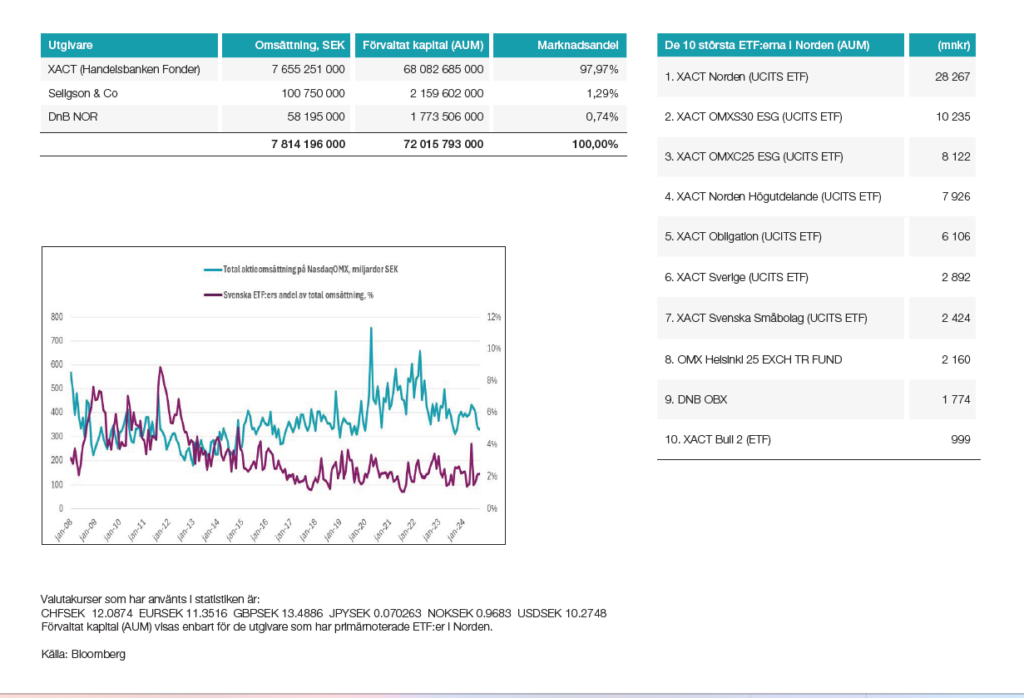

Som vanligt var det XACT som hade störst marknadsandel på den nordiska ETF-marknaden i juli 2024, med en marknadsdel på 97,97 procent. Finska Seligson & Co hade en marknadsandel om drygt 1,29 procent, vilket gör att detta företag hade 100 procent av den finska ETF-marknaden. Resterande andel, 0,74 procent, svarade norska DNB OBX för. DNB är, sedan XACT lagt ned sina norska ETFer, den enda aktören som är verksam i Norge.

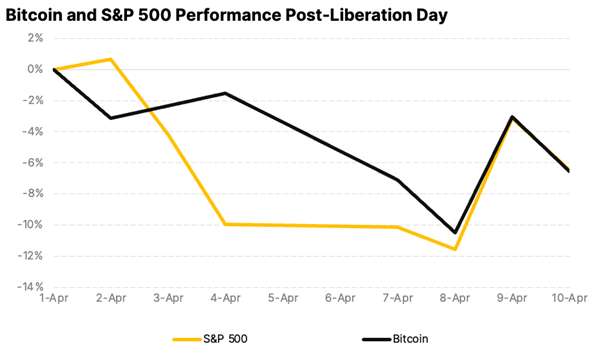

Since U.S. President Donald Trump announced tariffs on April 2, termed ”Liberation Day,” global markets have experienced significant turmoil. Despite persistent concerns about crypto volatility, Bitcoin’s price over the past two weeks has closely mirrored the S&P 500 and has actually been less volatile. Does this alignment reflect Bitcoin’s growing maturity as an asset class and highlight its resilience?

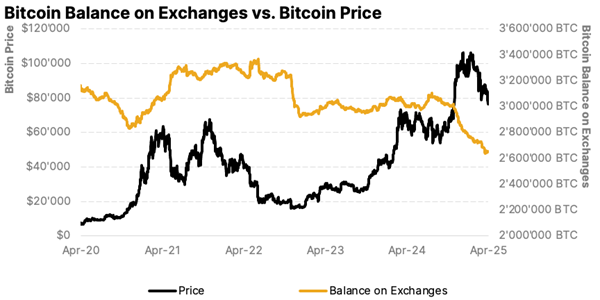

Fewer coins, bigger moves? Bitcoin reserves on exchanges hit 5-year low

Fewer coins, bigger moves? Bitcoin reserves on exchanges hit 5-year low

The number of Bitcoins held on centralized exchanges has dropped to its lowest level in over five years. This trend reflects a clear shift in investor behavior as more holders choose to move their BTC into personal wallets and cold storage solutions. Declining exchange reserves point to more than just bullish sentiment. Read today why that matters.

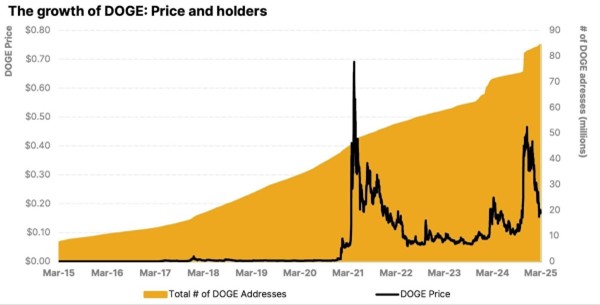

Dogecoin, the meme that made it

Dogecoin flipped the script on what value means in the digital age. Launched in 2013 as a joke, a Shiba Inu meme poking fun at crypto culture, it’s since become a multibillion-dollar phenomenon and a rallying point for internet communities. In a world obsessed with fundamentals and utility, DOGE proves that relevance, humor, and shared culture can be just as powerful. Here’s how the original memecoin turned from punchline to powerhouse.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

FEIA ETF köper företagsobligationer som följer Parisavtalet

Markets Swing Wildly After Tariff Shock – Bitcoin Rebounds Strongly

RMCH ETC ger exponering mot guldpriset i CHF

Kryptovalutor – handelskrigets trygga hamn?

Investera i vatten med en ETF

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Warren Buffetts råd om vad man ska göra när börsen kraschar

Svenskarna har en ny favorit-ETF

De bästa börshandlade fonderna för tyska utdelningsaktier

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa börshandlade fonderna för tyska utdelningsaktier

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf lanserar Europa-fokuserad försvars-ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång