Nyheter

Den globala bristen på halvledare

Halvledare, även kända som integrerade kretsar, mikrochips eller chips, är en del av vår vardag. De driver avancerad teknik inom sjukvård, dator, kommunikation, transport, militära system och mer. Oavsett om du läser den här texten på en smartphone, bärbar dator, surfplatta eller PC, är halvledare involverade. Sedan förra året har världen haft en bristen på halvledare.

Vad är halvledare?

Halvledare är material som har elektriska egenskaper mellan ledarna (det vill säga koppar) och isolatorer (det vill säga gummi). De styr därför elektriska strömmar. Halvledaranordningar kan användas för att förstärka signaler, växla och omvandla energi.

Det vanligaste halvledarmaterialet är kisel. Silicon Valley, epicentret för innovativa teknikföretag i USA, fick sitt namn från antalet halvledare och datorrelaterade företag i området.

Medan de är små i storlek är de hjärnorna i moderna elektriska apparater. Exempelvis litar smartphones, bärbara datorer, datorer, tv-apparater, apparater, LED-lampor, spelkonsoler, medicinsk utrustning och bilar på att halvledare fungerar. Enbart en bil har cirka 100 chips, drivande bromssystem, styrning, skärmar och pekskärmar, krockkuddar, luftkonditionering, vindrutetorkare, elektriska fönster etc.

Halvledarindustrin förklarade

Halvledarindustrin är mycket konkurrenskraftig, med en handfull företag som dominerar. Halvledaranläggningar kostar miljarder att bygga och utrusta, och stora budgetar för forskning och utveckling krävs för att kontinuerligt förbättra produkterna, vilket gör dem mindre, billigare och snabbare.

Vissa företag är involverade i produktionsprocessen från början till slut. Andra lägger dock ut en del av processen, till exempel design eller testning. Företag som är centrerade kring tillverkning av halvledare kallas gjuterier, till exempel Taiwan Semiconductor Manufacturing Company (TSMC).

Vinstmarginalerna är i det här fallet små och företag måste köra 24/7 för att göra en avkastning på sin investering. De måste också upprätthålla avkastningen (antalet arbetande halvledare per sats) på 80-90% för att vara konkurrenskraftiga, vilket tar många års erfarenhet att uppnå. Processen är också ganska lång och tar upp till 26 veckor att tillverka ett chip för en konsument.

Halvledarindustrin är mycket cyklisk och lyhörd för utbud och efterfrågan. När tiderna är goda ökar efterfrågan på halvledare och tillverkarna har problem med att hålla jämna steg med efterfrågan och priserna kan öka. Å andra sidan, när förhållandena är mindre gynnsamma, kan det finnas ett överutbud och priserna kan falla.

Varför finns det brist på halvledare?

Den nuvarande bristen på halvledare är i global skala och Covid-19-pandemin har bidragit till den. Försörjningskedjorna stördes på grund av hemma-begränsningar och kapacitetsbegränsningar för säkerhetsåtgärder. Konsumentbeteendet förändrades och efterfrågan på elektroniska enheter, såsom bärbara datorer, bildskärmar och spelsystem, ökade. Elektroniska företag började därför öka sin produktion och lagra halvledare för att möta efterfrågan. Samtidigt beställde bilföretagen färre halvledare och underskattade hur snabbt bilförsäljningen skulle studsa tillbaka.

Covid-19 är dock inte bara skyldig för bristen på halvledaee. Redan före pandemin orsakade ny teknik, såsom 5G-enheter, en ökad efterfrågan på halvledare. Handelskriget mellan USA och Kina påverkade också. I ett fall till exempel hindrade Trump-administrationen amerikanska företag från att sälja till Semiconductor Manufacturing International Corp (SMIC), ett kinesiskt företag som delvis ägs av den kinesiska regeringen som producerar cirka 10% av världens chips.

Konsekvenser av bristen på halvledare

Ett stort antal företag inom bilindustrin har redan känt effekterna av halvledarbristen. Till exempel har ledande biltillverkare, som General Motors, Ford, Daimler, Nissan, Honda, Volkswagen, NIO och Fiat Chrysler, varit tvungna att pausa eller minska produktionen. Enligt Bloomberg kan bilindustrin tappa upp till 61 miljarder dollar i försäljning under 2021 på grund av brist på halvledare.

Företag i andra branscher har också känt effekten. Exempelvis sa Samsung, en av de största tillverkarna av halvledare och konsumentelektronik, att det kan försena lanseringen av en ny Galaxy Note-smartphone på grund av bristen på tillgängliga halvledare. Apple varnade också redan i november 2020 att det upplevde brist på microchips för sin senaste iPhone.

För att komma ikapp den ökade efterfrågan ökar halvledarföretagen produktionen. Bloomberg sa dock att bristen kan pågå i flera kvartal eller fram till 2022.

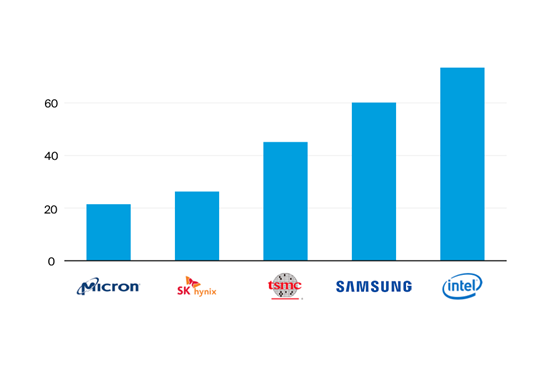

Toppspelare i halvledarindustrin

De största halvledartillverkarna när det gäller intäkter är antingen amerikanska eller asiatiska företag

Investera med DEGIRO

Vill du investera i halvledaraktier? Av de bästa halvledarföretagen kan du investera i var och en via DEGIRO utom SK Hynix eftersom det handlas på Korea Stock Exchange, som detta företag ännu inte erbjuder. Bortsett från dessa erbjuder DEGIRO en mängd investeringsmöjligheter inom halvledarområdet och i allmänhet.

Med ett DEGIRO-konto kan du investera i en mängd olika finansiella produkter på mer än femtio börser i trettio länder.

ETFer som satsar på en åldrande befolkning

EXSD ETF ger exponering mot europeiska mid cap företag

RDYN ETF en globalfond som tar hänsyn till långsiktiga teman

Aktiva ETFer tar fart när investerare byter från traditionella fonder

Aktiv börshandlad fond från iShares ger tillgång till den globala obligationsmarknaden

Varför investera i indexfonder?

Tio ETFer för att investera i fastigheter

De mest eftersökta ETFerna i januari 2025

AuAg Funds om gulds motståndskraft mitt i globala tariffer och stark dollar

Fastställd utdelning i XACT Norden Högutdelande 2025

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanVarför investera i indexfonder?

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanTio ETFer för att investera i fastigheter

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDe mest eftersökta ETFerna i januari 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAuAg Funds om gulds motståndskraft mitt i globala tariffer och stark dollar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i XACT Norden Högutdelande 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEthereum vs Solana – The iOS vs Android of Crypto

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanEnkelt & billigt – så fungerar SAVRs courtage

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanBörshandlade fonder för att investera i cybersäkerhet