Nyheter

Därför kan räntorna bli negativa

- 21Shares forecasts a 50% surge in Bitcoin ETFs inflows this year

- Ethereum is ready to become smarter, faster, cheaper: Will the new upgrade boost its price?

Bitcoin is pulling ahead as the “Magnificent 7” (Apple, Microsoft, Nvidia, Amazon, Meta, Tesla, and Alphabet) stumble in 2025. Once grouped with high-growth tech stocks, Bitcoin is now stepping into a new role as a resilient macro hedge and digital safe-haven. This evolution is reshaping market dynamics and pushing investors to reconsider how they build and diversify their portfolios.

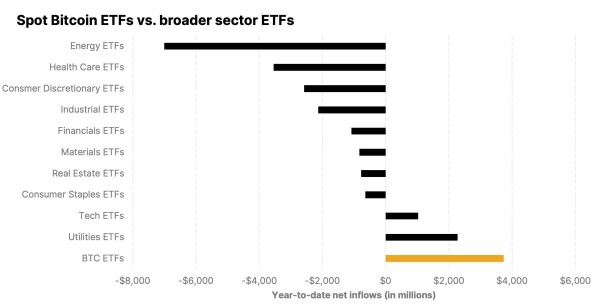

21Shares forecasts a 50% surge in Bitcoin ETFs inflows this year

Bitcoin ETFs have outpaced major ETFs like SPY, QQQ, and GLD this year, leading the ETF market. 21Shares forecasts a 50% increase in inflows for Bitcoin ETFs in 2025 compared to the previous year. Let’s dive into the details of what makes Bitcoin ETFs stand out.

Ethereum is ready to become smarter, faster, cheaper: Will the new upgrade boost its price?

Ethereum, the leading blockchain platform, is about to undergo a significant technical upgrade. On May 7, the much-anticipated Pectra upgrade will go live, aiming to enhance speed, scalability, and user experience. This update could serve as a bullish catalyst for Ether investors. If you’re holding Ether or considering it, this is an update you won’t want to miss.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Catch me if you can: Bitcoin leaves Nvidia, Tesla, and other tech titans in the dust

VIRAVAX ETP ger exponering mot Avalanche

Goldman Sachs noterar en ny ETF

AHYS ETF köper högavkastande företagsobligationer med kort löptid

Stablecoins are gathering steam

Bitcoin var den bäst presterande tillgången men…

Världens första europeiska försvars-ETF från ett europeiskt ETF-företag lanseras på Xetra och Euronext Paris

21Shares bildar exklusivt partnerskap med House of Doge för att lansera Dogecoin ETP i Europa

Fastställd utdelning i MONTDIV april 2025

HANetfs Tom Bailey om framtiden för europeiska försvarsfonder

-

Nyheter3 dagar sedan

Nyheter3 dagar sedanBitcoin var den bäst presterande tillgången men…

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanVärldens första europeiska försvars-ETF från ett europeiskt ETF-företag lanseras på Xetra och Euronext Paris

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21Shares bildar exklusivt partnerskap med House of Doge för att lansera Dogecoin ETP i Europa

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanFastställd utdelning i MONTDIV april 2025

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHANetfs Tom Bailey om framtiden för europeiska försvarsfonder

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanInvestera i Polen med börshandlade fonder

-

Nyheter6 dagar sedan

Nyheter6 dagar sedanInvesterarna söker fonder som ger exponering mot försvarsindustrin

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanEuropafokuserade ETPer ser större andel av flödena under första kvartalet