Nyheter

Crypto Markets Persevere, Investor Appetite for Web 3 Grows, and More!

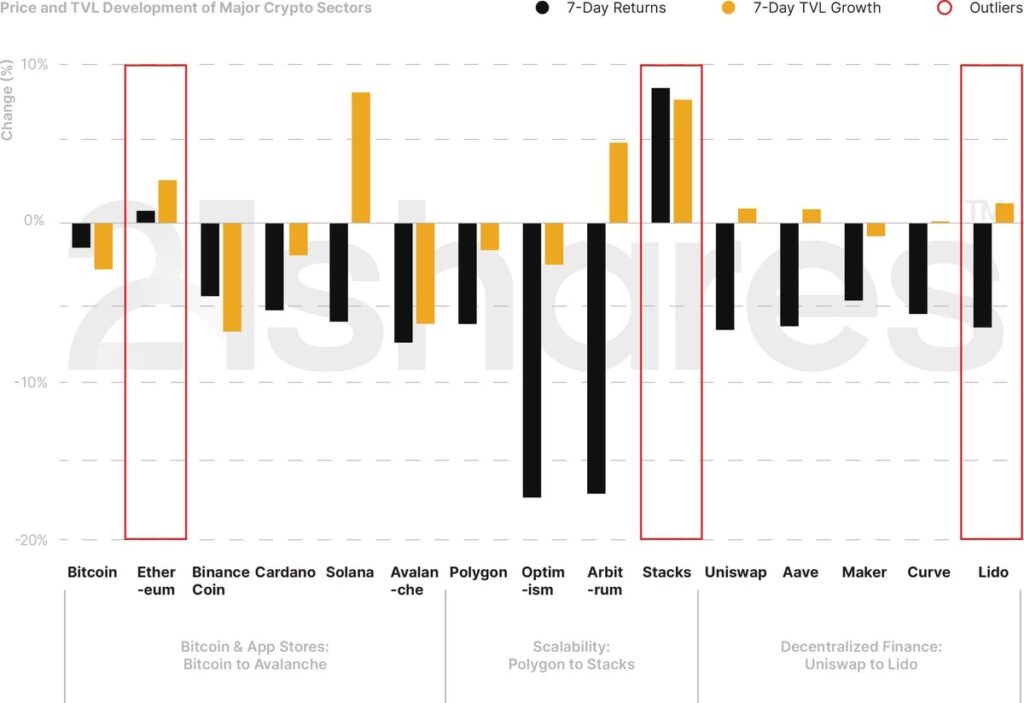

Markets continued to tumble on the back of regulatory headwinds in the US and speculation around the soaring transaction fees on the Bitcoin network, signaling unprecedented congestion. Bitcoin and Ethereum fell by 5% and 1% over the past week following the continued banking crisis. One of the biggest winners of last week’s rally was Stacks, which saw an 8.6% increase in returns and an 8% jump in total value locked (TVL) as its use case echoed louder on the back of Bitcoin’s rising transaction fees. In the application layer, Lido accrued the most TVL of 1.4% on the back of ETH inflows in anticipation of its staked ETH withdrawals expected to happen this month.

Figure 1: 7-Day Price and TVL Developments of Cryptoassets in Major Sectors

Source: 21Shares, CoinGecko, DeFi Llama. Close data as of May 8, 2023.

Key takeaways

• The surge in Ordinals inscriptions contributes to Bitcoin network congestion with rising transaction fees.

• Speculation drives BTC outflows from centralized exchanges like Binance, which briefly paused BTC withdrawals.

• Bitcoin continues to grow beyond the store-of-value use case and enters the realm of Decentralized Finance with a new-yet-basic token standard, BRC-20.

• Bitcoin is experiencing its CryptoKitties moment with BRC-20 tokens as Ethereum did during the ICO craze of 2017-2018; this congestion crisis laid the foundation for decentralized applications and scaling solutions.

What happened?

• March 2023: An anonymous on-chain analyst named Domo created BRC-20, a token standard for minting tokens or “inscriptions” that carry text strings on Bitcoin.

• Domo minted $ORDI, which stands as the largest BRC-20 of $73M in market capitalization.

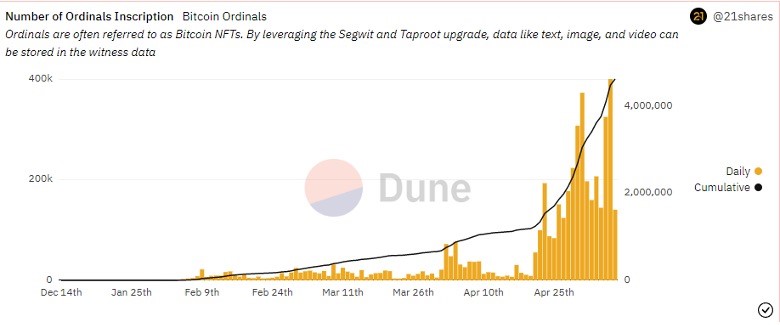

• NFT inscriptions surged on Ordinals, 4.5M at the time of writing

Figure 2: Number of Ordinal Inscriptions’

Source: 21shares on Dune Analytics

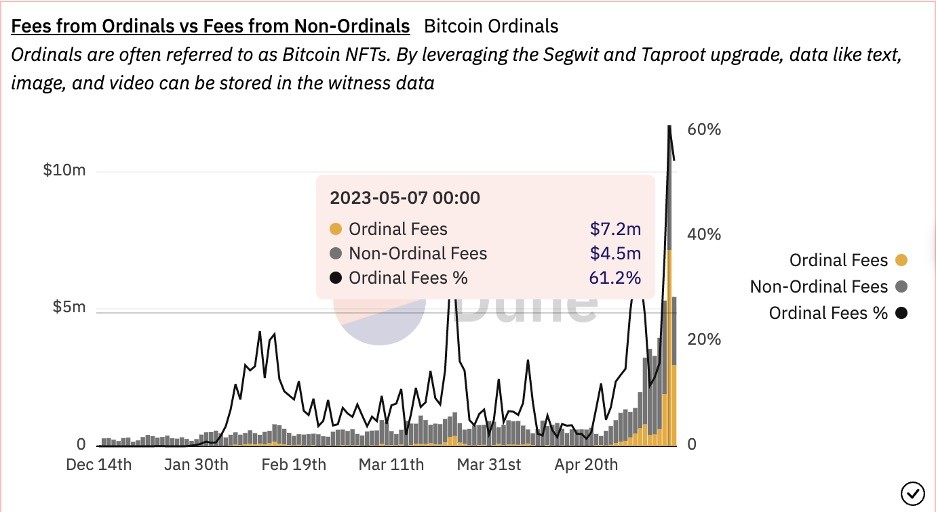

• Total transaction fees soared and temporarily exceeded the block subsidy reward of 6.25 BTC for the second time in history.

Figure 3: The Percentage of Fees Accrued from Bitcoin Ordinals

Source: 21shares on Dune Analytics

May 7:

• Speculation spread on Twitter around the reason behind soaring transaction fees; some concluded that the network was under a “Denial of Service attack.”

• Others have immediately rebuffed that conclusion, arguing that the rise in transaction fees is due to the increased demand for the Bitcoin network. However, selling pressure on BTC still increased by 3% overnight.

• Binance paused BTC withdrawals twice on Sunday, for two hours each, due to record-high pending transactions.

May 8:

• Binance resumed withdrawals and announced transaction fees adjustment while exploring integrating the

Lightning Network.

What to expect?

Bitcoin’s growth beyond a Store-of-Value (SoV)

With the recent advancements driven by Ordinals and BRC-20 tokens, Bitcoin is now becoming a platform capable of hosting various use cases beyond payments. The developments surrounding Ordinals will change the public perception of Bitcoin as a stagnant blockchain and introduce novel concepts to help drive talent and innovation to the largest crypto asset by market capitalization. Inscriptions could be the catalyst needed to help trigger the explosive growth of scalability solutions that enable the Bitcoin network to reach its full potential and start offering revenue streams for miners who can’t rely solely on new Bitcoin emissions, as the last bear market has shown. We can argue that Bitcoin is experiencing its CryptoKitties moment with BRC-20 tokens like Ethereum did during the ICO craze of 2017-2018, which then laid the foundation for DeFi and scaling solutions.

Increased Appetite for BRC-20 Token Standard

Although most of the new tokens are meme-coins, to reflect the broader meme craze, it’s only a matter of time until more fundamentally sound applications and use cases enter the market. For example, a forked version of Uniswap V2 on Bitcoin is already deployed, allowing anyone to trade seamlessly and 24/7 Bitcoin-based cryptoassets. We also predict blockchains designed as simple payment networks could introduce comparable standards to onboard more on-chain activity onto their platforms. Litecoin community has already taken the lead with its inauguration of LTC20, a fork of the BRC20 standard, to experiment with asset fungibility on top of its mainnet.

Further, we expect Tier-2 exchanges to list BRC-20 tokens to benefit from their early speculative adoption, although most lack utility so far, and investors should remain cautious. For instance, Gate.io and Crypto.com listed ORDI, the native token of the protocol used to create Bitcoin NFTs, to take advantage of the asset’s surging traded volume, recording close to $100M. We may expect more innovation inspired by the Ethereum ecosystem. Interlay Labs, the company behind the BTC-based DeFi protocol, has already proposed BRC-21, a new token standard that allows for a more sophisticated implementation of tokens like minting and redeeming. An innovation that would introduce the concept of native tokenization on Bitcoin, like US dollar stablecoins.

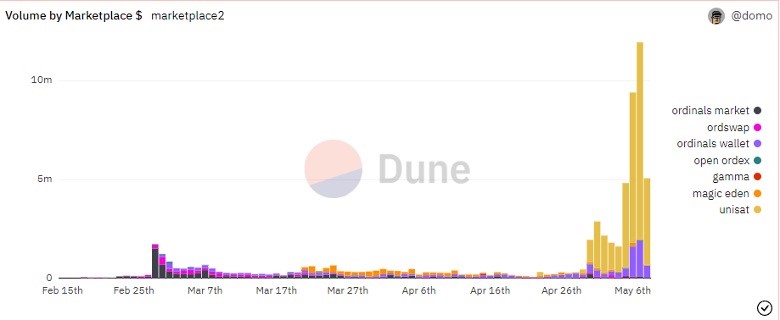

Figure 4: Breakdown of Bitcoin Marketplaces and Wallets by Processed Volume

Source: Domo on Dune

Growing Attention Towards Scalability Solutions

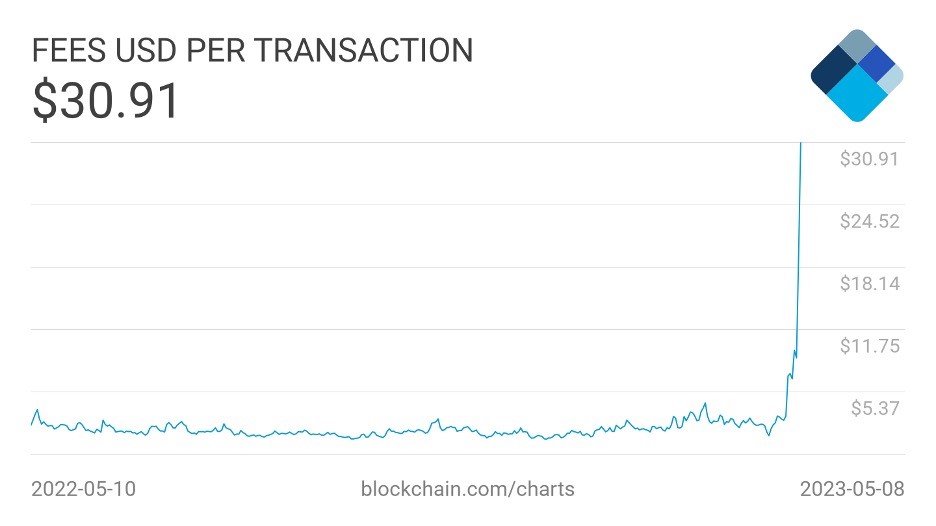

Figure 5: BTC Average Fee Per Transaction in $

Source: Blockchain.com

We expect more development across the broader scaling infrastructure, such as Stacks, RSK, Liquid, and Rollkit. Scaling solutions are necessary to improve the user experience seamlessly without paying high transaction fees.

We could also expect renewed developer engagement and funding to solve Bitcon’s most crucial problems. On the flip side, it’s possible to expect a community divide where on the one hand, the most conservative participants may want Bitcoin to remain simple. In contrast, others would try to push the boundaries of innovation. The latter received some support already with Lightning’s Taro protocol helping with general token issuance on Bitcoin instead of RGB, which is more relevant for supporting complex financial applications.

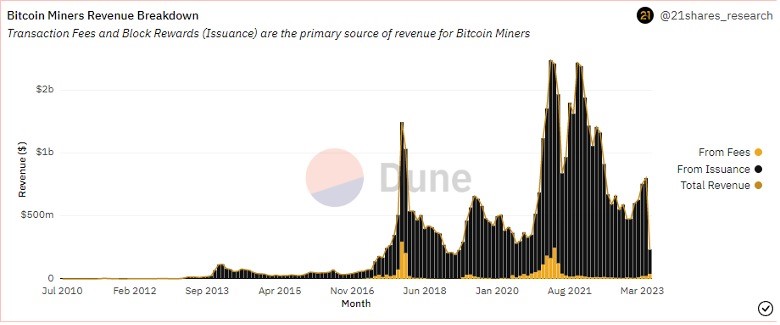

Miners’ Revenue to Flourish with Rising Use Cases

Although the explosion of Ordinals has effectively crippled the network via its unusable elevated fees, the development has greatly benefited Bitcoin miners. Before 2023, transaction fees barely made up to 4% of miners’ revenue due to the lackluster demand on the Bitcoin blockspace. However, if the recent speculative wave doesn’t slow down in the near term, we could expect miners’ profit margins to continue to grow incrementally. This should particularly help miners build a cash buffer to weather the uncertainty in the U.S., considering it is their largest stronghold after the miner departure from China in 2021.

For reference, transaction fees have surged by 1,500% from $1.2 to ~$15 in a week. As seen below, Bitcoin miners have generated close to $40M during just the first week of May from transaction fees, a level last seen in June 2021 amidst the last bull market. This is a remarkable milestone as it shows the potential of Bitcoin as a globally trusted settlement layer for a complex ecosystem of applications, combined with being a non-state monetary system.

Figure 6: Bitcoin Miner Revenue Breakdown (Issuance + Transaction Fees)

Source: 21shares on Dune

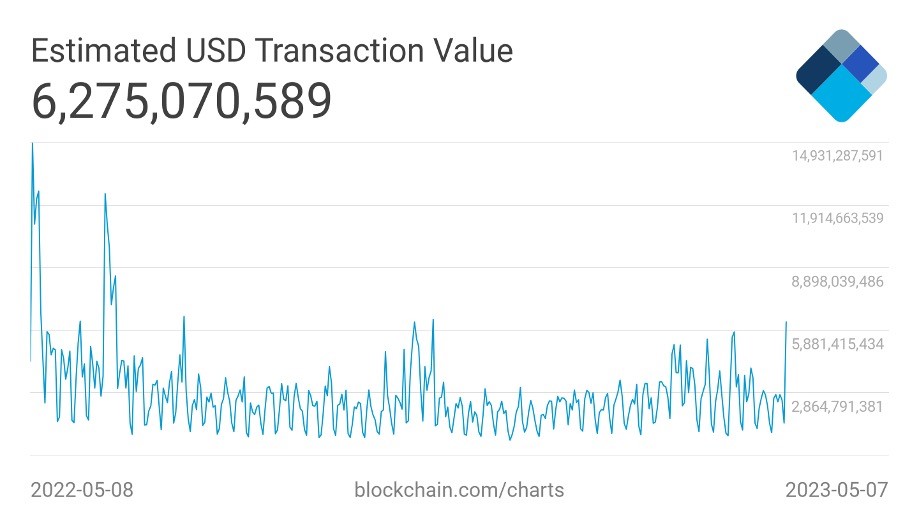

MEV is likely to manifest on Bitcoin

Figure 7: Bitcoin Transaction Value in $

Source: blockchain.com

The practice of validators, including, excluding, or reordering transactions to extract the most value from fees, otherwise known as Maximum Extractable Value (MEV), could happen to Bitcoin if the network continues to process high-value transactions. There needed to be more incentive for validators to participate in this toxic economic behavior as the Bitcoin network was primarily limited to a simple payments network without any complex logic before 2023.

However, the innovations introduced by Ordinals and BRC20 indicate that more value will be transferred across the network as a function of the issued fungible assets market value. That means miners will be incentivized to reorder transactions from the highest fees to the lowest to profit off this activity. That said, we anticipate that MEV will take place on the Bitcoin network first since most scalability platforms haven’t reached mass adoption.

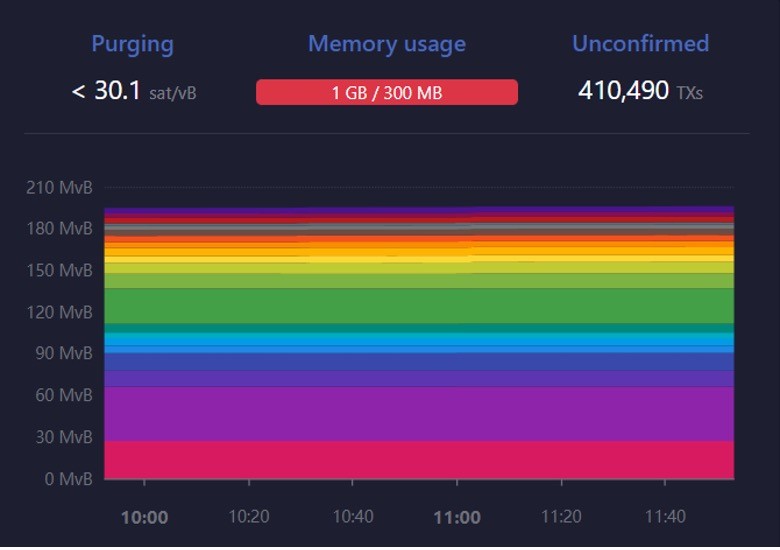

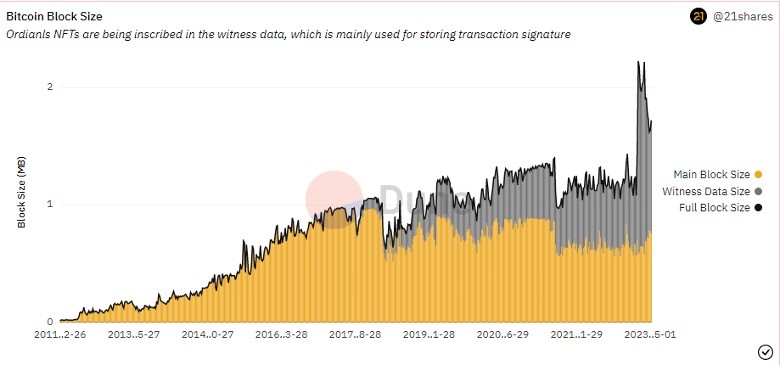

Potential Resurgence of Increased Block Size Debate to Scale Bitcoin

Figure 8: Bitcoin Mempool Congestion

Source: mempool.space (as of 12 PM, May 9, 2023)

As the Bitcoin network processes five transactions per second on average, the vast influx of demand is crippling the network’s ability to continue processing transactions promptly due to the staggering backlog of 410K pending transactions. The congestion driven by the BRC20 craze might drive some of the community to push once again the idea of increasing Bitcoin block size to accommodate for a higher number of transactions.

Figure 9: Bitcoin Block Size

Source: 21shares on Dune

Block-size wars are a trend that took off in 2017 when the contentious debate brought forward multiple Bitcoin forks, with Bitcoin Cash being the most notable. That said, there’s a strong case against adopting this approach as it reduces BTC’s decentralization since it becomes costlier for nodes to store the entire blockchain history due to its rapidly growing network size. May that be, dissidents could still push the idea of forking BTC, analogous to how Ethereum was forked into multiple protocols following the merge last September, despite lacking any significant community support. However, we don’t expect bifurcated networks to hold any value aking to ETH’s recent forks post the Merge.

Next Week’s Calendar

Source: Forex Factory, CoinMarketCal

Read full report here

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Fem spanska fonder som har ökat med +12% under 2025

ASRP ETF ett spel på medtech företag världen över

Europafokuserade ETPer ser större andel av flödena under första kvartalet

JAAA ETF an aktiv satsning på säkerställda obligationer

Can crypto outperform amidst the current market turmoil?

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Svenskarna har en ny favorit-ETF

MONTLEV, Sveriges första globala ETF med hävstång

Sju börshandlade fonder som investerar i försvarssektorn

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSju börshandlade fonder som investerar i försvarssektorn

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVärldens första europeiska försvars-ETF från ett europeiskt ETF-företag lanseras på Xetra och Euronext Paris

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanEuropeisk försvarsutgiftsboom: Viktiga investeringsmöjligheter mitt i globala förändringar

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan21Shares bildar exklusivt partnerskap med House of Doge för att lansera Dogecoin ETP i Europa