Nyheter

Chinese inventory auction weighs on cotton price

Chinese inventory auction weighs on cotton price US cotton prices are currently hovering at seven year lows following a -8.7%* fall year to date. The decline comes after an announcement from China’s National Development and Reform Commission detailing plans to offload a portion of the nation’s vast cotton reserves, a move which risks further depressing import demand from the world’s largest consumer. Cotton prices have fallen 73% from a 2011 peak of over USc 200/lb as rapidly declining import demand from China and tough fibre competition from man-made materials (such as polyester) have pressured global prices (see Figure 1). However, at current depressed levels a tactical opportunity may be on the horizon. Chinese cotton auctions, like the one recently announced, have, in the past, fallen short of market expectations. If the upcoming stock sale disappoints then cotton prices could quickly become subject to a short covering rally, especially as speculative short cotton positions currently sit at record highs. In addition, there are some initial signs that the fundamental picture of the global cotton market may be improving, albeit by a small amount.

(Click to enlarge)

Market awaits auction details

Last year, a similar cotton auction held by the Chinese authorities failed to muster considerable buying interest as offered prices exceeded market levels, resulting in only 3.4% of the total stock on offer being sold. Details of the upcoming inventory sale remain unknown. Revelation of its size and speed will have considerable bearing on cotton prices in the near term. Should the auction fail to meet market expectations, cotton prices have potential to gain some upward momentum as speculators with short cotton positions are forced to hedge exposure. Similarly, risks lie to the downside if the opposite occurs, however the market will be harder to surprise in this direction as negative implications from the auction have already been somewhat priced in.

While fundamentals for cotton prices remain far from ideal, there are some small signs of improvement. Recent reports from the International Cotton Advisory Committee (ICAC) and the United States Department of Agriculture (USDA) show that global cotton stocks are set to fall by approximately 8% this year, the first decline in five years. The decline in ending stocks looks to be driven by falling production from China as domestic producers reduce output in response to ongoing price weakness.

Shorts near record levels

Net speculative cotton positioning reached a 10 year low this month as short positions rose to an all-time high and speculative long positions retreated to a two year low (see Figure 2). The rapid accumulation of short positions leaves cotton prices vulnerable to a pullback, should an appropriate catalyst emerge. With the upcoming Chinese reserve auction at the forefront of market concerns, it has the most potential to be a cause of such a pullback.

(Click to enlarge)

Investors wishing to express the investment views outlined above may consider using the following ETF Securities ETPs:

COTTON

ETFS Cotton (COTN)

ETFS 2x Daily Long Cotton (LCTO)

ETFS 1x Daily Short Cotton (SCTO)

ETFS EUR Daily Hedged Cotton (ECTN)

Swiss Franc Daily Hedged Cotton (CCTN)

The complete ETF Securities product list can be found here.

For more information contact

ETF Securities Research team

ETF Securities (UK) Limited

T +44 (0) 207 448 4336

E info@etfsecurities.com

Important Information

General

This communication has been provided by ETF Securities (UK) Limited (”ETFS UK”) which is authorised and regulated by the United Kingdom Financial Conduct Authority.

Nyheter

HANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

HANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

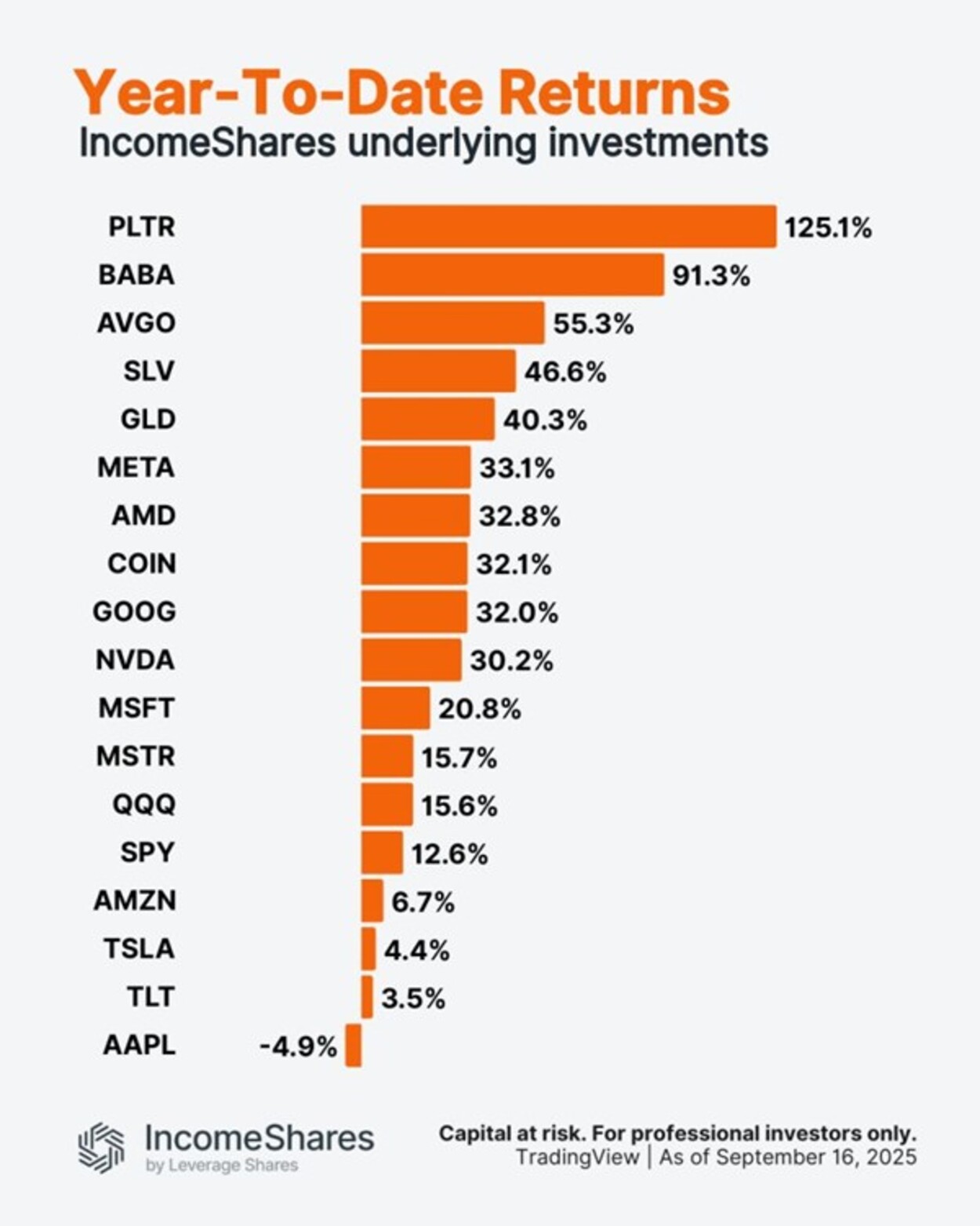

Palantir är upp 125 % i år. Apple är ner 5 %.

Utforska framtiden för AI och DeFi

ONCC ETP spårar den schweiziska dagslåneräntan

HANetf kommenterar kopparuppgången

Utdelningar och försvarsfonder lockade i augusti

Månadsutdelande ETFer uppdaterad med IncomeShares produkter

HANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

ADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

Septembers utdelning i XACT Norden Högutdelande

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUtdelningar och försvarsfonder lockade i augusti

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMånadsutdelande ETFer uppdaterad med IncomeShares produkter

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSeptembers utdelning i XACT Norden Högutdelande

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV augusti 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHANetf kommenterar mötet mellan Kina, Ryssland och Nordkorea vid militärparad

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAICT ETF investerar i obligationer utgivna av företag från tillväxtmarknader