Nyheter

Att förstå likviditeten bakom börshandlade fonder

Börshandlade fonder (ETF) är öppna fonder som är börsnoterade och handlas på reglerade börser, såsom London Stock Exchange, NYSE, Nasdaq och Deutsche Boerse. Ur ett investerares perspektiv handlar ETF-likviditet främst om att se till att tvåvägsmarknader i realtid alltid är tillgängliga när en investerare vill köpa eller sälja en börshandlad fond. Denna situation är normal affär under de flesta marknadsförhållanden under börsens handelsdagar och är en av de största fördelarna som ETF har jämfört med traditionella fonder som handlas endast en gång om dagen.

Likviditeten hos börshandlade fonder missförstås ofta. Den här artikeln försöker förklara hur ETFernas verkliga likviditet är djupare än föreställt och bildas genom en kombination av den underliggande tillgångsklassen och den primära och sekundära marknadsaktiviteten.

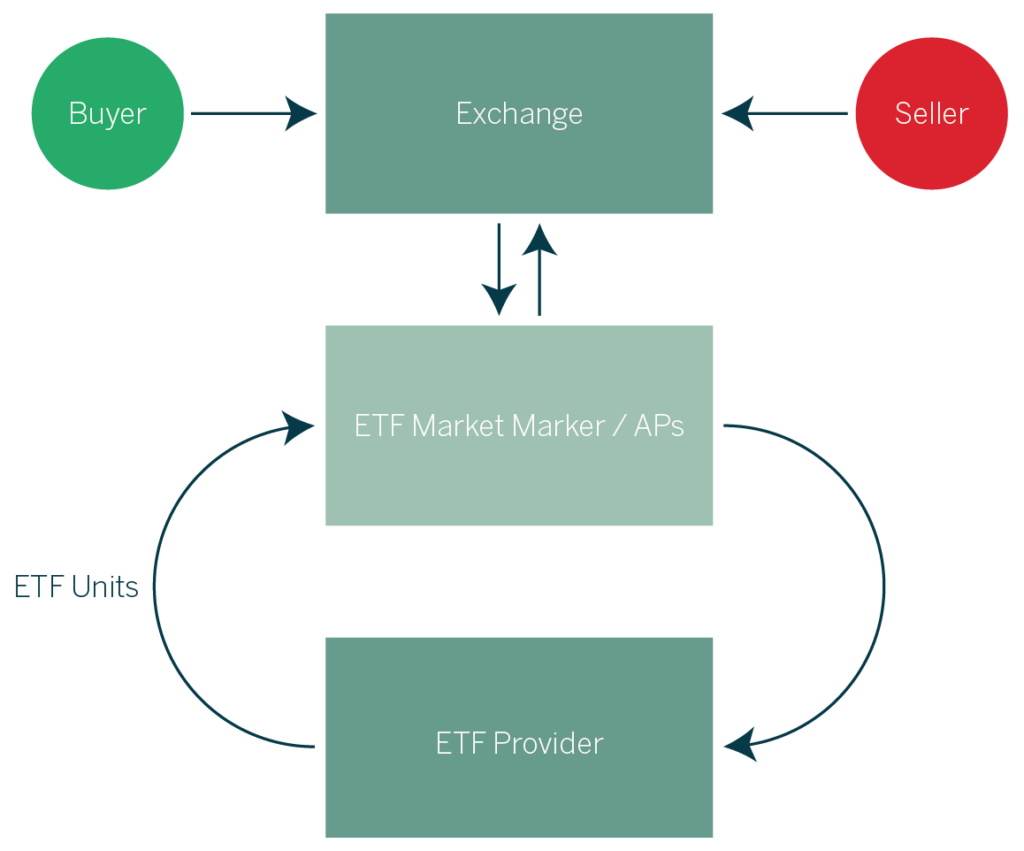

Den primära marknaden för en ETF är mekanismen för att skapa eller lösa in ETF-enheter genom att köpa och sälja underliggande aktier eller värdepapper. De enda parter som kan göra detta kallas ”Auktoriserade deltagare” (AP). AP är vanligtvis stora finansinstitut som investeringsbanker och professionella handelsföretag som är experter på de tillgångsklasser de deltar i. Skapande- och inlösenmekanismen underlättar ”arbitrage” för att hålla prissättningen av ETF i linje med tillgången som spåras.

Slutinvesterare köper och säljer ETF på börsen på den ”sekundära marknaden” via en mäklare eller medlem av börsen. Konstant bud och erbjudanden (köp- och försäljningspriser) tillhandahålls av officiella ’Market Makers’ (MMs).

ETF-likviditet – handelsvolymer, AUM eller underliggande index?

ETF-likviditet är en term som ofta används i allmänhet för att beskriva börshandlade volymer, men detta är ett misstag. Den ”verkliga” likviditeten i en ETF är likviditet är den som hämtas från den underliggande marknaden eller tillgången som spåras – inte volymer på börsen. Med tanke på att de flesta av de underliggande tillgångarna som spåras av ETF:er är mycket likvida, kan de flesta ETF:er dra in tiotals till hundratals miljoner USD utan att det påverkar den underliggande marknaden negativt. Detta är i slutändan detsamma oavsett om en ETF har en liten investering i sig (AUM) eller om den inte har betydande dagliga handelsvolymer.

Till exempel handlar inte alla FTSE 100-ETF:er lika mycket vid börsen, men de har alla samma underliggande likviditet – likviditeten för de 100 aktierna i indexet som kan köpas eller säljas av AP. På samma sätt kommer inte alla fysiska guld-ETP:er att visa samma mängd utbytesvolym, men de delar alla samma underliggande likviditet på de globala guldmarknaderna.

Verklig ETF-likviditet skapas från de underliggande tillgångarna som spåras

Genom den primära marknaden kan nya ETF-enheter skapas för att möta efterfrågan. Om det finns en likviditetsbegränsning i en ETF återspeglar den underliggande begränsningarna på tillgångsklassnivån. Med tanke på att de flesta ETF:er endast spårar likvida marknader som prissätter kontinuerligt under börsens öppettider är storleksbegränsningar därför extremt lösa.

Parter som är involverade i de börshandlade fondernas likviditetsekosystem:

• Underliggande marknader / tillgångar som spåras: De flesta likvida värdepapper och tillgångsslag kan spåras av ETF:er. Inkluderar globala aktier, stats- och företagsobligationer, råvaror, derivat, MLP och många andra.

• Börser: Där ETF:er noteras, köps och säljs. Börsen erbjuder reglerade och ordnade marknadsplatser.

• Auktoriserade deltagare: Den primära marknaden – skapa och lösa in ETF-aktier för att matcha efterfrågan från investerare.

• Market Makers: Den sekundära marknaden – köp och sälj ETF-aktier på börsen för slutinvesterarnas räkning.

• Plattformar: Aktiehandel, mäklare, bank- och detaljhandelsplattformar som gör det möjligt för slutinvesterare att köpa och sälja en ETF.

• Investerare: ETF:er är mycket demokratiska produkter och vädjar till många investerartyper från centralbanker, pensions- och försäkringsfonder till välgörenhetsorganisationer, kapital, hedgefonder, kapitalförvaltare, privata banker och enskilda investerare.

Hur ETF-likviditet utvecklas

I takt med att ETF-marknaden har utvecklats har likviditetsbehov och profiler för ETF: er och deras användare också.

Under de börshandlade fondernas tidiga fasen replikerade de huvudsakligen de viktigaste riktmärkena, t.ex. S&P 500, DAX, guld etcetera. Höga handelsvolymer och extremt täta spreadar blev normen och förväntningen. Den andra fasen av ETF:er, såsom smarta beta, tematiska och aktiva ETF:er, är ”buy and hold” eller ”investering” -produkter där handelsvolymen blir mycket mindre i fokus. Likviditetsbehovet för 2.0-typen av produkt är ett stabilt erbjudande och storlek i förhållande till det underliggande som spåras.

Denna perspektivförändring avseende ETF-likviditet kommer att bli mycket viktig för att göra det möjligt för investerare att komma in i nya, spännande, innovativa ETF:er vid lanseringen med lägre tillgångar under förvaltning (AUM).

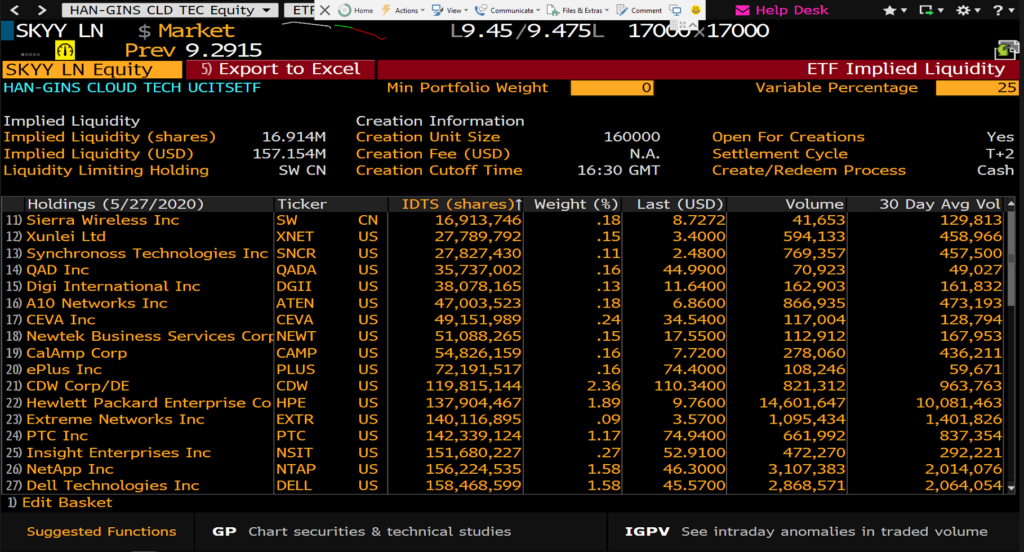

Bloomberg har utvecklat ett användbart verktyg som heter ’Implied liquidity’ – En formel på ETF-beskrivningssidan visar likviditetsdjupet på den underliggande marknaden och den största handeln innan det påverkar den underliggande marknaden.

Ett exempel nedan är HAN-GINS Cloud Technology ETF (SKYY), listad i slutet av 2018. Avsnittet markerat i rött visar underförstådd likviditet på 17,4 miljoner aktier eller 164 979 000 miljoner dollar trots att ETF AUM bara är 24,16 miljoner USD . Du kan skriv ETFL och du kommer till beräkningssidan för att se var siffrorna kommer ifrån.

Källa: Bloomberg, 21 maj, 2020.

Nästa Bloomberg print screen visar att den nya ETFens handel fortfarande är tunn i sitt tidiga liv.

Källa: Bloomberg, 1 mars, 2019.

Nästa print screen visar ett underavsnitt av de underliggande aktier som ingår i den börshandlade fonden som tydligt visar att den dagliga likviditeten utanför den underliggande korgen är betydligt högre än ETFen. Detta ger köparen försäkran om att de kan göra stora affärer utan att väsentligt påverka ETF-priset. I huvudsak är ETF:er ett ”pass-through”-verktyg. Den underförstådda likviditetsfunktionen beskriver i huvudsak ETF:ernas ”verkliga likviditet” och ger slutinvesteraren en viss tröst när det gäller handelsnivån de vanligtvis kan utföra oavsett handelsvolymerna eller AUM för en ETF.

Källa: Bloomberg, 28 maj 2020

Primärmarknaden

Den primära marknaden finns för att säkerställa att när en fond behöver öka de emitterade ETF-aktierna kan den göra det (skapelser) och där utbudet överstiger efterfrågan kan ETF avbrytas (löses in). Allt detta händer osynligt för slutinvesteraren för att säkerställa att ETF:ernass sekundära marknad fungerar utan avbrott. AP:er kommer nästan alla att göra OTC-marknader där deras kunder kommer att kräva offert, vanligtvis i större storlek.

AP tecknar ett omfattande avtal med en ETF-emittent som ger dem rätten att kunna skapa och lösa in ETF-enheterna. AP är vanligtvis stora finansinstitut som investeringsbanker och specialiserade handelsföretag.

AP kommer att instruera ETF-emittenten de vill antingen:

Skapa nya ETF-enheter där de har en kort ETF-position på grund av att de har sålt mer av ETF än de äger eller

Lösa in befintliga ETF-enheter där de har en lång position på grund av att de har köpt från en klient och vill minska de utestående aktiena de har

ETF:ernas primära marknad tillåter ETF-emittenten att se till att investerare kan köpa och sälja ETF: er efterfrågan. Om det inte finns tillräckligt med en ETF i utfärdande kan en AP sälja ETF i förväg för att äga den men sedan skapa slutet på dagen för att matcha avvecklingen av den ursprungliga handeln och avveckla båda samtidigt.

Oftast kommer en skapande eller inlösen att vara nettoresultatet av flera sammanlagda affärer. Detta är en betydande fördel jämfört med en onoterad fond där de bruttoorder som skapar och löser in ger mer friktion till fonden. Dessa attritionskostnader överförs i slutändan till äldre andelsägare och inte till de nya (skapar) eller gamla (löser in) investerarna.

En annan fördel är att ansvaret för handeln med skaparkorgen skickas till AP / MM – till skillnad från en fond där det är den interna transaktionsdisken. Eventuella misstag i den senare överförs till äldre andelsägare till skillnad från ETF: er där risken ligger i AP / MM.

Sekundär marknad

Understödd av den primära marknaden är market makers (specialiserade handelsföretag och investeringsbanker) garantier för att slutinvesterare kan köpa eller sälja andelar fritt.

Marknadsförare tecknar ett kontrakt med börsen (och i HANetfs fall med det utfärdande företaget för våra ETF:er) som garanterar att det alltid finns tvåvägspriser på marknaden och storlek. Market Makers måste också vara tekniskt robusta för att säkerställa att stilleståndstider, där inga priser finns tillgängliga, minimeras. Resultatet är att slutinvesteraren kan förvänta sig ett bud och erbjudande av sista utväg om det inte finns någon naturlig motsatt handel.

Vanligtvis är marknaderna snedställda på ett sätt (fler köpare än säljare, eller tvärtom) och marknadsgaranter ser till att det alltid finns köpare eller säljare även när en naturlig köpare eller säljare inte finns. De gör detta genom att vara långa eller korta börshandlade fonder, eftersom de köper och säljer till efterfrågan och är omvänt säkrade. När deras position blir tillräckligt stor på grund av sekundära marknadstransaktioner lägger de in en skapa eller lösa in order till emittenten och stänger sin säkring för att platta ut sina exponeringar och leverera eller ta emot ETF: er från marknaden.

AP och Market Makers har investerat mycket i automatiserad teknik och dynamisk, algoritmisk prissättning av en ETF baserat på den underliggande tillgången som spåras. Prissättningen hålls korrekt och i linje med den inneboende arbitrage mellan ETF och underliggande tillgång. I praktiken kommer eventuell felprissättning att återföras i linje med en andra part som skiljer den första som felprissätter. Den andra parten kan sedan förverkliga arbitrage genom att skapa eller lösa in på den primära marknaden eller köpa och sälja ETF på sekundära marknader.

Exekveringsalternativ och ordertyper

ETF:er är utformade för att vara flexibla, och det finns många sätt att handla med dem. Nyckeln är att effektivt genomförande är att diskutera dina behov med emittenternas kapitalmarknadsteam för att fatta ett bättre informerat beslut, särskilt där handeln är stor.

Men de mest använda typerna av utförande inkluderar:

• Risk/Single Point Execution – ETF-affären utförs vid en enda tidpunkt, normalt handlas mot en market maker i ett block

• Limit/Iceberg – ETF genomförs till ett gränspris antingen som en enda fyllning (total volym) eller genom att visa en mindre del av volymen och ladda mer volym när delar av den totala ordern utförs

• I linje med volym – ETF utförs till ett gränspris antingen som en enda fyllning (total volym) eller genom att visa en mindre del av volymen och ladda mer volym när delar av den totala ordern utförs

• MOC – ETF genomförs till slutkursen för börsnotering av ETF

• NAV – ETF exekveras i förhållande till den börshandlade fondens substansvärde (normalt baserat på den underliggande tillgångens slutnivå)

• VWAP/TWAP /Over the Day – ETF-genomförandet sprids över dagen eller över en period och utförs i mindre inkrementella barnorder

• Parhandel/relativ – ETF utförs i förhållande till ett dynamiskt (eller rörligt) riktmärke (antingen en annan ETF, en framtid eller ett liveindex)

Enkla riktlinjer för effektiv ETF-genomförande

När du närmar dig en ETF-exekvering följer du enkla regler för att utforma den optimala genomförandestrategin.

• Fokusera på ETF:ens spread och dess spread i förhållande till förväntad underliggande spread

• Fokusera på den implicita likviditeten i den börshandlade fonden (från dess underliggande) i motsats till den faktiska likviditeten i ETF själv

• Försök att utföra när det underliggande är öppet (eller det mesta av det underliggande)

• Undvik öppet utbyte eller perioder med offentliggörande av ekonomiska data, t.ex. arbetshetslöshetssiffror släpps

• Använd SI:s (Systematic Internalizes) antingen genom algoritmer eller genom marknadsmässiga begränsningsorder

• Om möjligt, minska stiftrisken genom att sprida ditt utförande över dagen

• Använd ordertyper som begränsningsorder när så är lämpligt

• KOM Ihåg att utforska en rad strategier, använd inte bara en.

Likviditetsrisker i ETF:er

Eftersom kombinationen av primära, sekundära och derivatmarknader ger den underliggande likviditeten till ETF:er, om det finns en fråga om likviditeten i den underliggande tillgångsklassen, kommer detta att återspeglas i ETF:n (och alla andra investeringsprodukter som är exponerade för den tillgången klass) och kan ha en negativ inverkan. Likviditetsrisk, liksom andra risker som är förknippade med den specifika ETF-exponeringen, kommer att beskrivas i Key Investor Information Document KIID, som är offentligt tillgängligt på ETF-emittentens webbplatser.

HANetf Capital Markets-funktionen har inrättats för att hjälpa investerare att effektivt genomföra sina ETF-affärer. Vår personal har över 25 års erfarenhet av ETF-genomförande och är mycket glada att rådfråga slutinvesterare om effektivt genomförande. Vi kan också hjälpa till att ge råd om tider på dygnet för att handla om det är relevant och också ge råd om de mest kvalificerade AP och MM för varje ETF och tillgångsklass.

Ladda ner ned hela denna white paper här: ”Understanding The True Liquidity of ETFs”

Detta white paper är producerat av HANetf och publiceras i samarbete och med tillstånd på ETFmarknaden.se

In a world where financial value is traditionally tied to cash flows, utility, or cutting-edge technology, Dogecoin stands as a bold exception.

Launched in 2013 as a lighthearted experiment, Dogecoin began as a meme, a Shiba Inu with a quirky caption. But over time, it has grown into something far greater: a symbol of internet-native value. What started as a playful jab at the seriousness of finance has become a global phenomenon, proving that in the digital age, emotion, culture, and community can be just as powerful as a balance sheet.

DOGE is an emotion

Dogecoin isn’t your typical crypto asset. It doesn’t boast a groundbreaking protocol or a meticulously engineered roadmap. Instead, it thrives on something more intangible yet undeniably potent: relevance.

Memes are the internet’s lifeblood, serving as carriers of humor, identity, and connection. Dogecoin took this ephemeral currency of the web and turned it into a lasting asset, not by chasing trends but by embedding itself in the fabric of online culture. While most memecoins have flared up and faded away, Dogecoin has endured, evolving into digital folklore that resonates worldwide.

At the core of this phenomenon is Dogecoin’s community: vibrant, irreverent, global, and fiercely loyal—a self-sustaining digital tribe that truly matters in a decentralized world.

Dogecoin’s power is in its people

This community creates attention, which brings liquidity; builds a sense of belonging, which drives retention; and inspires advocacy, which fuels growth. In a world where attention is scarce and sentiment shapes capital flows, this grassroots network isn’t just a feature—it’s the engine.

DOGE’s value lies in its ability to rally people around a shared, lighthearted ethos, turning a meme into a movement that challenges us to rethink what ”value” means in a hyper-connected world.

With that said, let’s meet Dogecoin, the original memecoin that’s rewriting the rules.

Doge is becoming more mainstream

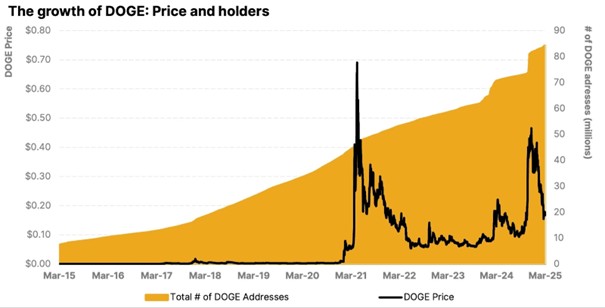

With a jaw-dropping return of over 130,000%, or 127% annualized over the last decade, Dogecoin stands as the best-performing top 25 cryptocurrency of the past 10 years and has rapidly grown into a $30 billion asset embraced by millions.

Fueled by fast, low-cost transactions, a vibrant grassroots community, and growing mainstream acceptance, including from Tesla, AMC, and Newegg, Dogecoin continues to reinforce its retail appeal and real-world utility.

After reaching its all-time high in May 2021, Dogecoin’s network has continued to grow. The total number of wallet addresses has nearly doubled from 44 million to over 84 million in less than four years, showcasing Dogecoin’s rapid adoption and growing mainstream recognition.

With millions of holders worldwide, Dogecoin’s ascent as the original memecoin has cemented its place as both a cultural icon and a widely used entry point into crypto. Its approachable, community-led ethos has onboarded countless first-time investors into the digital asset space.

Now, with the launch of traditional financial products, Dogecoin enters a new chapter, available through a regulated, institutionally-backed investment vehicle offering secure, transparent access to a more traditional generation of investors as they get acquainted with the oldest dog on the blockchain.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

WELL ETF för den som tror på den globala IT-sektorn

Dogecoin, the meme that made it

VSUI ETN spårar priset på kryptovalutan SUI

Stablecoins: The real powerhouse of crypto

BE29 ETF är en portfölj företagsobligationer med förfall 2029

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Warren Buffetts råd om vad man ska göra när börsen kraschar

Svenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV mars 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSju börshandlade fonder som investerar i försvarssektorn

Pingback: Nackdelar med ANTS - ETF-marknaden