Nyheter

Are we about to enter “Hyperbitcoinization”?

• Global crypto asset adoption rates are significantly higher than previously estimated.

• The data generally suggest that both the US and Europe may be at the cusp of mass retail adoption – a situation often referred to as “Hyperbitcoinization” in the context of Bitcoin.

• Chances are that the growth of adoption will surprise to the upside due to the fact that we are most likely at the inflection point from ”Early Adopters” to ”Early Majority”.

Trump recently made a public statement implying that 50 million Americans already held ”crypto”. The most recent surveys among US consumers seem to support this number.

It is no surprise that cryptoassets have become a major topic during the US presidential election as the parties have become increasingly aware that cryptoasset users could play a significant role at the ballot.

Both Trump and Robert Kennedy Jr. are scheduled to deliver a pro-Bitcoin speech at the upcoming Bitcoin conference in Nashville over the weekend.

It seems as if cryptoasset users are not a small minority anymore that can be ignored.

Here are some recent US bitcoin and crypto adoption surveys for comparison (% of total population in brackets):

• Security.org: 93 mn (28%)

• Unchained: 86 mn (26%)

• Statista: 53.6 mn (16%)

• Morning Consult: 44.2 mn (13%)

• Finder: 38.4 mn (11%)

In general, cryptoasset adoption has been on the rise globally.

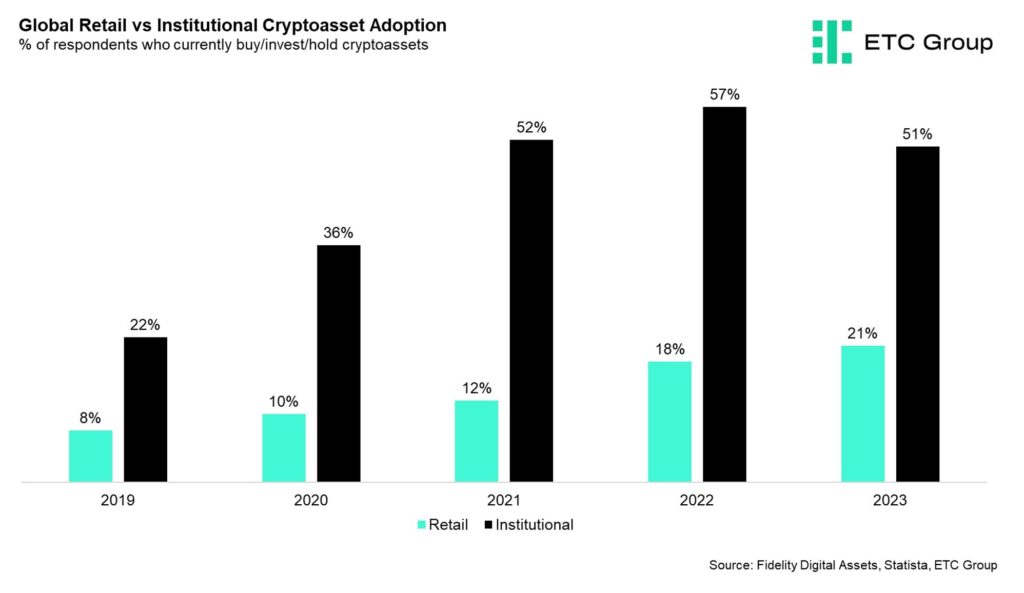

A recent global survey among institutional investors conducted by Fidelity even implies that 51% of surveyed institutional investors have already invested into cryptoassets such as Bitcoin.

Another recent consumer survey by Statista implies that approximately every 5th person (21%) worldwide has already invested into cryptoassets.

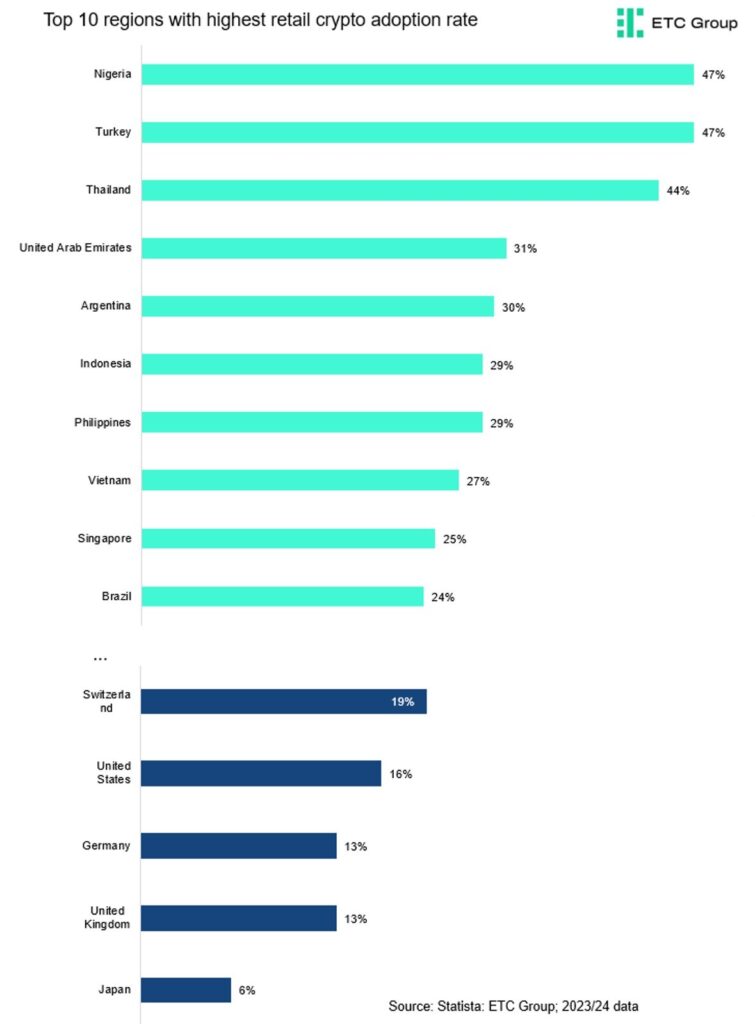

However, it’s important to highlight that among the top 10 regions with the highest adoption rates, 8 regions are developing countries.

So, cryptoasset adoption rates are even significantly higher among developing countries than in developed countries that often suffer from chronically high inflation rates and weak domestic currencies.

That being said, the data generally suggest that both the US and Europe may be at the cusp of mass retail adoption – a situation often referred to as “Hyperbitcoinization” in the context of Bitcoin.

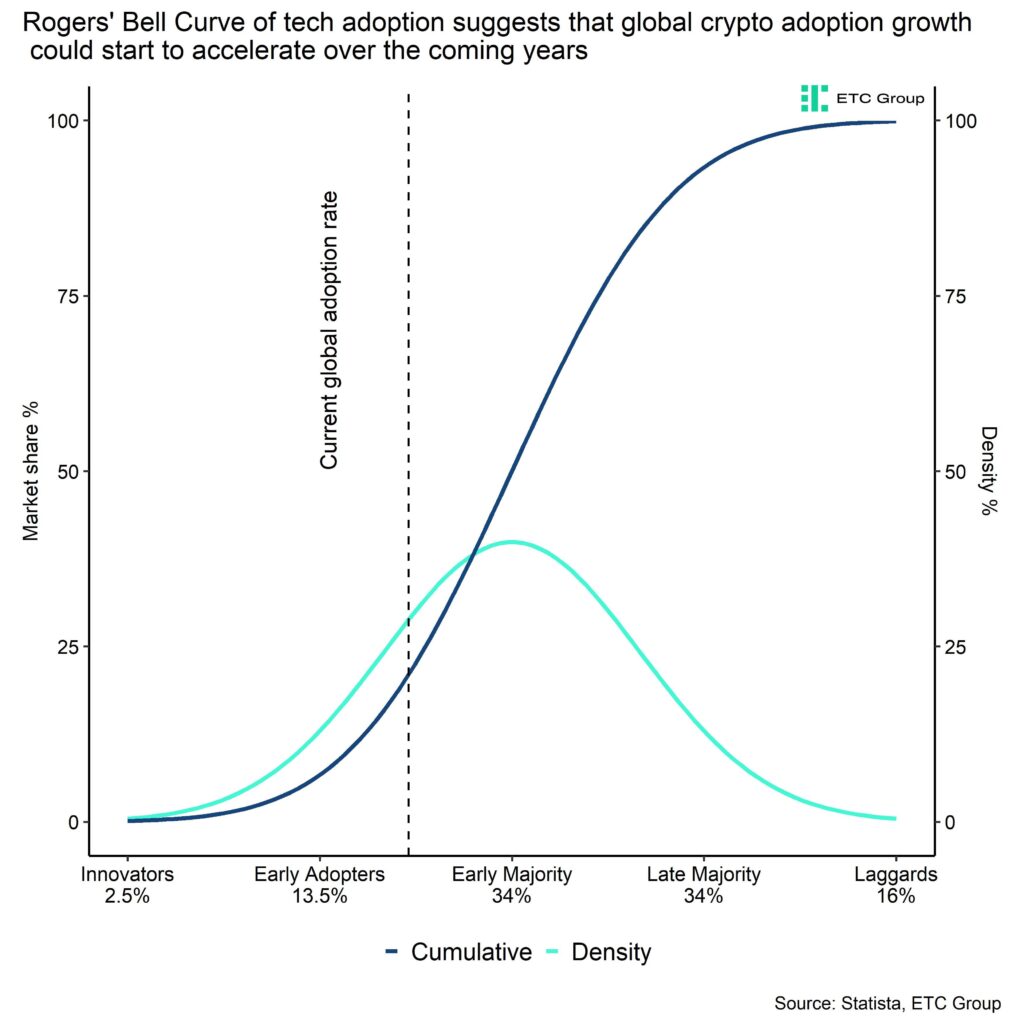

The reason is that technological adoption in general tends to accelerate at the threshold from the so-called “early adopters” to the “early majority” which is around 16% adoption rate based on the model of technological adoption famously put forth by Rogers (1962).

Global adoption rates are already at 21% while adoption rates in the US and Europe are at around 16% and 14%, respectively. So, there is a strong case for an acceleration of adoption rates in these regions and globally over the coming years.

Recent political developments in the US also imply that Bitcoin and cryptoassets are gradually becoming mainstream.

Trump has recently endorsed domestic Bitcoin mining in the US and both Democrats and Republicans have started accepting crypto payments for campaign financing.

The big success of the spot Bitcoin ETFs this year and the fact that additional types of spot crypto ETFs are being launched marks a significant shift in sentiment among US regulators in this regard.

In short, chances are that the growth of adoption will surprise to the upside due to the fact that we are most-likely at the inflection point from ”Early Adopters” to ”Early Majority”.

Bottom Line

• Global crypto asset adoption rates are significantly higher than previously estimated.

• The data generally suggest that both the US and Europe may be at the cusp of mass retail adoption – a situation often referred to as “Hyperbitcoinization” in the context of Bitcoin.

• Chances are that the growth of adoption will surprise to the upside due to the fact that we are most likely at the inflection point from ”Early Adopters” to ”Early Majority”.

To read more about suitable investment solutions by ETC Group, please click the button below:

This is not investment advice. Capital at risk. Read the full disclaimer

© ETC Group 2019-2024 | All rights reserved

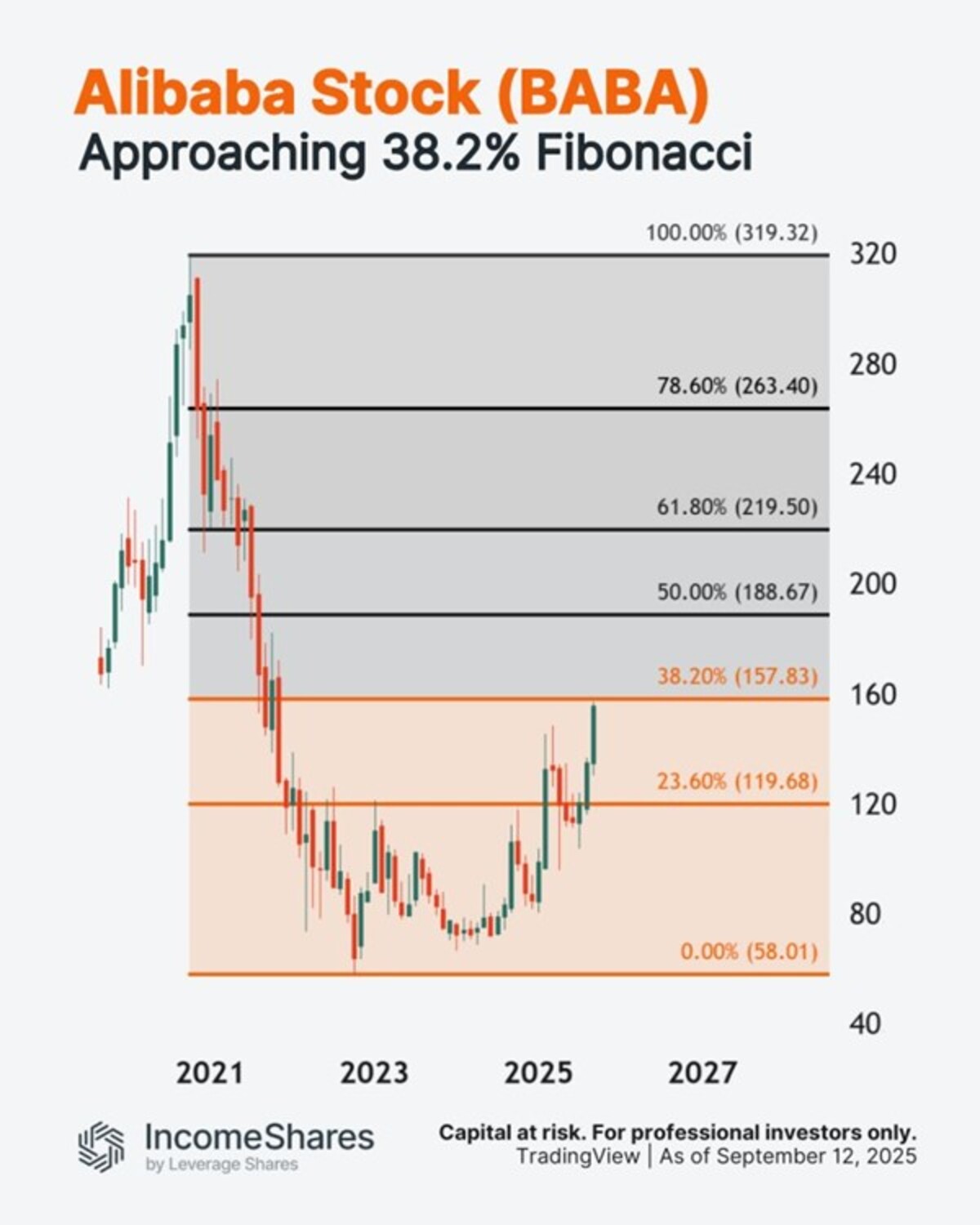

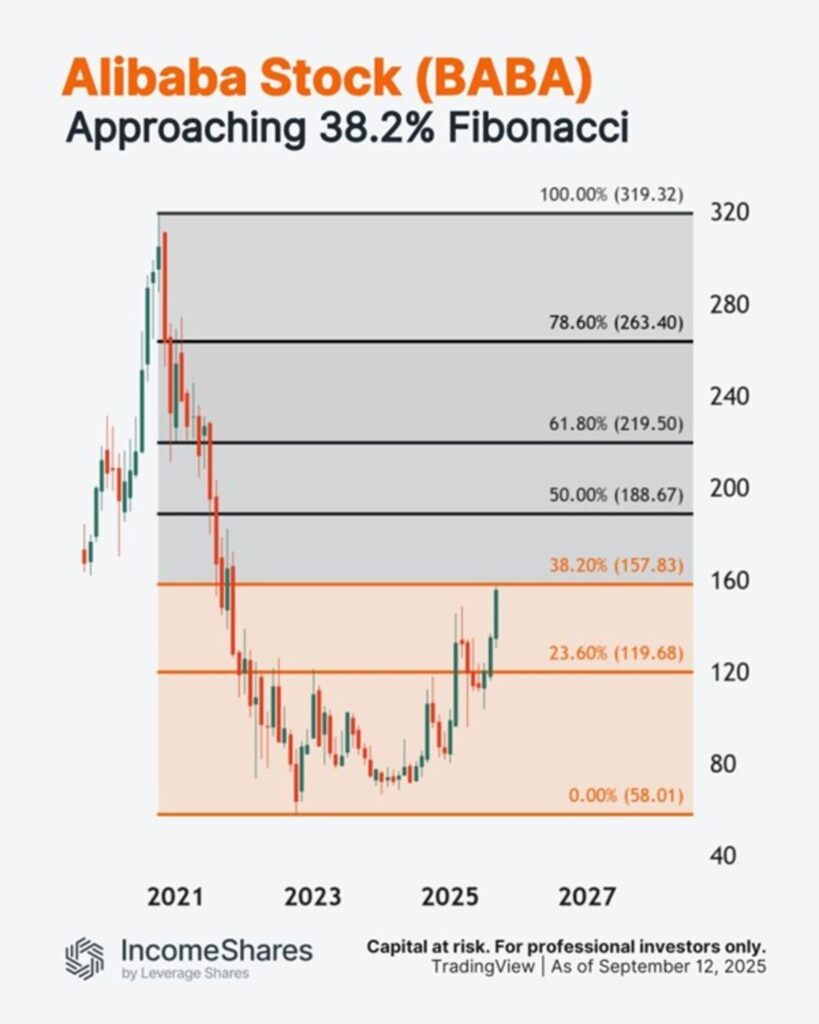

Alibaba-aktien steg med 8 % igår – och är upp cirka 30 % sedan början av juli. Men aktien närmar sig nu ett område med potentiellt ”motstånd”: 38,2 % Fibonacci-retracement.

Så här fungerar 38,2 % Fibonacci-matematiken:

- BABA sjönk med 261,31 dollar från oktober 2020s högsta nivå på 319,32 dollar.

- 38,2 % av 261,31 dollar = 99,82 dollar.

- Lägg till 99,82 dollar till oktober 2022s lägsta nivå på 58,01 dollar för att få 157,83 dollar.

Vissa tekniska handlare använder Fibonacci-retracement för vinsthemtagning – vilket kan skapa säljtryck på dessa nivåer. Diagrammet visar resten av dem.

IncomeShares Alibaba Options ETP använder en kontantsäkrad säljoption plus aktiestrategi på Alibaba-aktier. Detta ger exponering mot aktiens utveckling, med potential för månatlig inkomst.

Följ IncomeShares EU för fler diagram.

IVCS ETF ger exponering mot företag som arbetar med cybersäkerhet

Vägen tillbaka till rekordnivåer är kantad av Fibonacci-motståndsnivåer

COINDOT ETP spårar kryptovalutan Polkadot

VettaFis Stacey Morris ser tillväxt i mellanströmssektorn framöver tack vare ökande efterfrågan på LNG och starkt fritt kassaflöde

EXCN ETF investerar i emerging markets men exkluderar Kina

Utdelningar och försvarsfonder lockade i augusti

Månadsutdelande ETFer uppdaterad med IncomeShares produkter

HANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

HANetfs VD kommenterar Trump-Putin-toppmötet

ADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanUtdelningar och försvarsfonder lockade i augusti

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMånadsutdelande ETFer uppdaterad med IncomeShares produkter

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs VD kommenterar Trump-Putin-toppmötet

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanSeptembers utdelning i XACT Norden Högutdelande

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV augusti 2025

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanHANetf kommenterar mötet mellan Kina, Ryssland och Nordkorea vid militärparad