Nyheter

Apples aktiesplitt kan skapa enorma aktieutförsäljningar

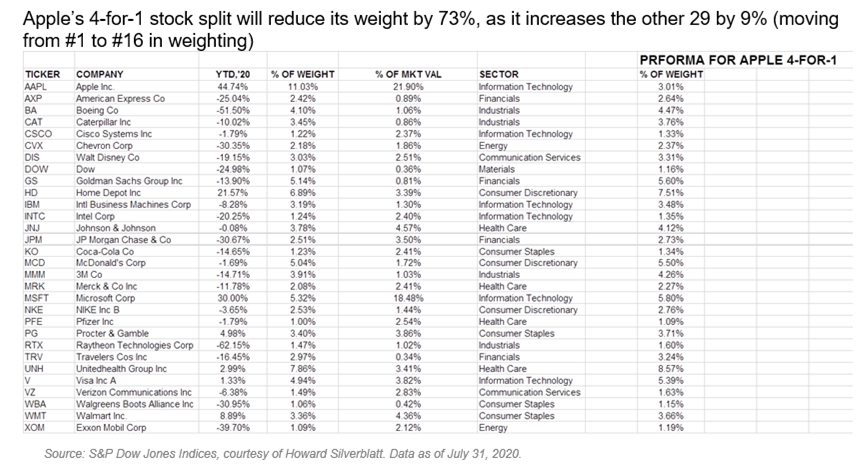

Apple (Nasdaq: AAPL) genomför denna månad en så kallad aktiesplitt, där en gammal aktie blir fyra nya. Aktieägarna behöver inte göra någonting alls, men det kommer att få en stor betydelse för sammansättningen av ett av de stora börsindexen, Dow Jones. På grund av denna aktiesplitt kommer Apples vikt att reduceras med 73 procent i Dow Jones index. Orsaken till att det är 73 och inte 75 procent beror på att det sker en

Dow Jones har mycket enkla indexregler, det betyder att indexet består av trettio olika aktier, och det är värdet per aktie som räknas. Dow Jones är således inte marknadsviktat, där det totala börsvärdet styr. Fördelen med detta är att det är enkelt, men det är kanske för enkelt? Att beskriva förändringar på grund av uppdelningar i% termer saknar den viktiga designfunktionen. Effekten blir att Apples vikt i Dow Jones kommer att falla från 11 procent till 3 procent. Apple kommer att gå från att vara det största bolaget i detta index till den sextonde största.

För att samma effekt skulle ske med S&P 500, så skulle det krävas att Apple delade ut hela sin kassa, vilket emellertid inte skulle vara tillräckligt för att sänka bolagets aktiekurs med tre fjärdelar.

SPDR Dow Jones Industrial Average ETF (NYSEARCA: DIA), är en börshandlad fond som ibland går under smeknamnet Diamonds. SPDR® Dow Jones® Industrial Average ETF, spårar Dow Jones Industrial Average. Fondens förvaltare har till uppgift att köpa de aktier som ingår i Dow Jones när det kommer in nya pengar. När DIA rebalanseras, det vill säga när aktierna i denna ETF får nya vikter så måste de emellertid sälja aktier. Faktum är att de måste sälja ganska många aktier, aktier för 1,6 miljarder dollar måste säljas ut vilket kan komma ha en betydande påverkan på aktiekursen i Apple.

Många finansiella aktörer är förvånade över att Dow Jones har så pass stor betydelse. Vi har letat men inte funnit några uppgifter om hur pass många produkter som är knutna till detta index, men vi konstaterar att Apples aktiesplitt kommer att leda till en betydande nettoförsäljning av aktier.

Det är värt att notera att om Apple fortsätter med sina tidigare aktieåterköpsprogram så kommer aktiekursen, allt annat lika, att stiga igen, och Apples vikt i Dow Jones kommer då att öka igen.

Vad är då Dow Jones Industrial Average Index?

Vid 21 års ålder bestämde sig Charles Henry Dow för att bli journalist. 1882 bestämde han sig för att tillsammans med sin kollega, Edward Jones, att starta sitt eget företag, Dow, Jones & Company.

Deras första publikation, 1883, kallades the Customers’ Afternoon Letter, en sammanfattning på två sidor av dagens finansiella nyheter, inklusive rörelserna för vissa aktiekurser, utarbetad i ett lättförståeligt format. Vid en tidpunkt då många reportrar accepterade mutor för att pumpa en aktie i sina artiklar, skapade Dow ett rykte om sig av att leverera objektiv analys. Ännu viktigare, han skrev analyser som de flesta människor kunde förstå.

Dow Jones Transportation Average index, föregångaren till Dow Jones Industrial Average dök upp i detta lilla nyhetsbrev och bestod då av tolv stora aktier i sjöfarts- och järnvägsindustrin. Orsaken var att det saknades ett lätt sätt att skapa sig en uppfattning om aktiemarknadens utveckling. Det var något som Dow ville ge sina läsare.

År 1896 beräknades den första DJIA med hjälp av de 12 största aktierna på marknaden. Den ursprungliga beräkningen var en enkel summa som gav 40,94 som första publicerade indexvärdet.

Så föddes Wall Street Journal

Populariteten hos the Customers’ Afternoon Letter, som redan cirkulerar i tusentals exemplar, ledde till att Dow och Jones startade Wall Street Journal. Dess första utgåva kom ut den 8 juli 1889. Duon använde det mer expansiva formatet av tidskriften för att vidarebefordra mer och mer finansiell information, vilket gjorde det mycket lättare för allmänheten att hålla sig informerad.

Före Dows index och The Wall Street Journal fanns det ingen konsekvent eller tillförlitlig källa för aktieinformation. Företagen kan ha försökt att gömma sina värden eller mörkar resultatet med alltför mycket information, vilket gjorde det svårt för lekmannen att följa marknaden. Dow och Jones skär genom rök och speglar för att ge människor samma informationskvalitet som en gång var tillgänglig endast för insiders. Wall Street Journal blev snabbt den mest lästa finanstidningen i USA, och DJIA blev snabbt det dominerande indexet för människor som vill veta aktiemarknadens riktning.

Dow Theory

Fastän Dow trodde att ett fullständigt upplysande av ett företag var nyckeln till att veta vilket företag att investera i, började han märka mönster som utvecklas i sina börsindex. Dessa index verkade genomgå flera typer av mätbara trender, vilket gav Dow hoppet att grundläggande marknadsregler skulle kunna urskiljas från dessa trender. Dow tittade noggrant på sitt index och formulerade det som nu kallas Dow-teorin, som använde toppar och nedgångar i sina börsindex för att förutsäga marknadsrörelser. Men Dow förklarade aldrig formellt sin teori. Hans teori blev fullt känt – om inte helt förstått – först efter att han dog 1902.

De olika Dow-marknadsindexen har varit en revolution för investerare. De är riktmärken för att mäta prestation, eller anställdas professionella prestationer mot en bild av den övergripande ekonomin och en datakälla för att mata alla typer av teorier, strategier och analyser. Det är emellertid frågan om de har överlevt sig själva, och om konkurrenter som Russell 2000, Nasdaq och S&P 500 ger läsaren en bättre bild av den finansiella utvecklingen?

SAWG ETF är en globalfond valutasäkrad i GBP

Europeisk försvars-ETF når 10 miljoner dollar under den första noteringsveckan

Hur investerar jag i ETFer som fokuserar på breda vallgravar?

WELL ETF för den som tror på den globala IT-sektorn

Dogecoin, the meme that made it

Fonder som ger exponering mot försvarsindustrin

Crypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

Montrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

Warren Buffetts råd om vad man ska göra när börsen kraschar

Svenskarna har en ny favorit-ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFonder som ger exponering mot försvarsindustrin

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCrypto Market Risks & Opportunities: Insights on Bybit Hack, Bitcoin, and Institutional Adoption

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMontrose storsatsning på ETFer fortsätter – lanserar Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanWarren Buffetts råd om vad man ska göra när börsen kraschar

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenskarna har en ny favorit-ETF

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMONTLEV, Sveriges första globala ETF med hävstång

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV mars 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSju börshandlade fonder som investerar i försvarssektorn